こんにちは。YUMAです。 以前、所得代替率を国際比較した時に、一部の国では所得代替率の水準を高めるために公的年金の…

Buffett’s Alpha:バフェットの投資成績を分析してみる

こんにちは。YUMAです。

ウォーレン・バフェットが世界的に有名な投資家なのは、当然ながらその圧倒的なパフォーマンスに皆が惚れ惚れするからです。

「良いものを安く買う」これがよく言われる彼の投資スタイルですが、本当にそれだけでしょうか?

このあたりを計量的に分析したペーパーがあるので要点だけ紹介します。

Buffett’s Alpha

Andrea Frazzini, David Kabiller and Lasse Heje Pedersen

www.cfapubs.org

https://www.cfapubs.org/doi/abs/10.2469/faj.v74.n4.3

バフェットの圧倒的なトラックレコード

バフェットが率いる保険会社であり投資会社でもあるバークシャー・ハサウェイのパフォーマンスは群を抜いています。

バークシャーに1976年10月に1ドルを投資したとすると、2017年3月には3,685ドルにもなっています。この間、米国短期債(T-bill)金利を年率18.6%も上回っており、株式市場全体を年率10%以上もアウトパフォームしています。

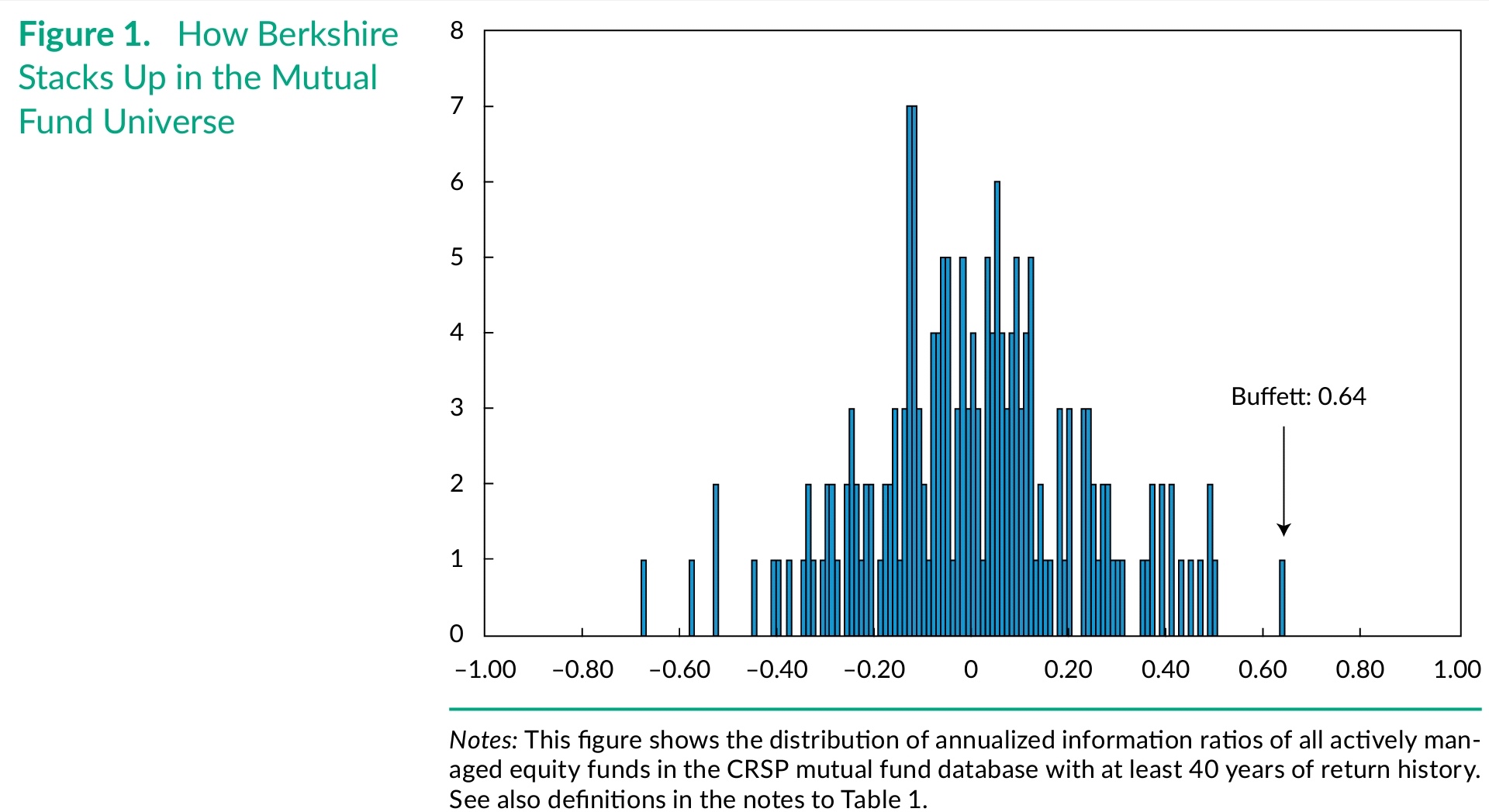

どれくらいスゴいパフォーマンスかを見るために米国の投資信託とIR(情報レシオ)を比較してみます↓

IR(情報レシオ)とは、対BMの超過リターンをトラッキングエラーで割った指標です。より小さなアクティブリスクでより大きな超過リターンを獲得する資産ほど高いIRを示します。

上の分布を見ると多くの投資信託がIR=0の周りに分布しているのに対し、バークシャーのIRは0.64とずば抜けています。

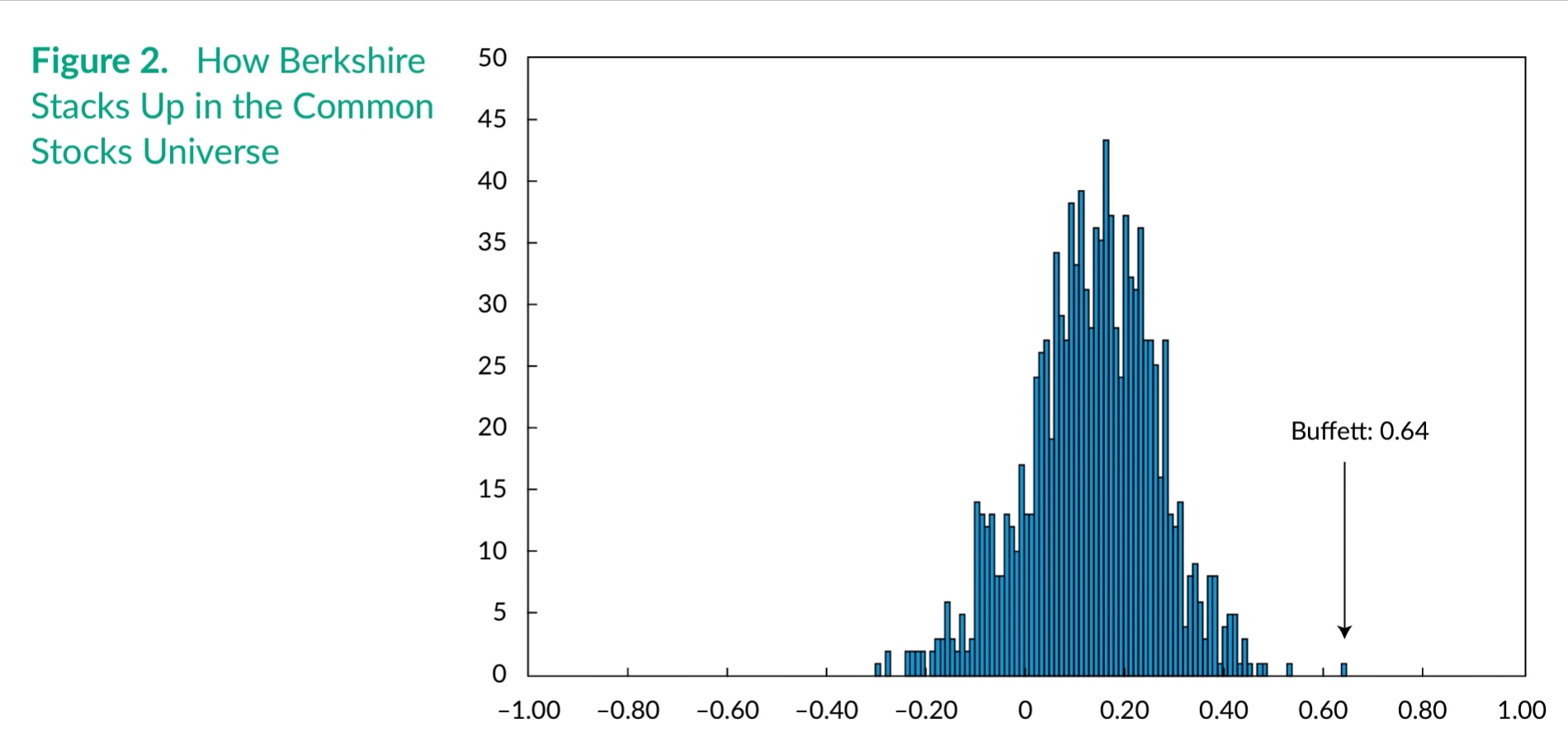

同じように個別銘柄との比較も見てみましょう↓

多数の上場銘柄と比較してもバークシャーはやはり群を抜いたパフォーマンスを示しています。

バフェットはレバレッジを効率的に利用している

実は、リスク(ボラティリティ)については、米国株式市場平均が年率15.3%であるのに対して、バークシャーのリスクは23.5%と高めです。

これはバークシャー・ハサウェイは借り入れを行うことによって投資にレバレッジをかけているからです。

バークシャー・ハサウェイは長らく高格付けであり、低金利での借入や社会発行が可能でした。

そこで、良い投資先をしっかり選別し、潤沢な資金力で1.4~1.7倍ほどのレバレッジをかけることによって高いパフォーマンスを達成してきたのです。

リスクファクターでパフォーマンス要因を考える

リスクファクターによって、バフェットのパフォーマンスを説明できるでしょうか?

ペーパーでは以下のリスクファクターを用いて分析しています。

- 市場ファクター(MKT)

- サイズファクター(SMB)

- バリューファクター(HML)

- リバーサルファクター(UMD)

- 低ベータファクター(BAB)

- クオリティファクター(QMJ)

市場ファクターとは株式市場そのものに対する感応度であり、いわゆる市場ベータです↓

サイズファクター(SMB)とはSmall Minus Bigのことであり、小型株への感応度を表すファクターです。

バリューファクター(HML)はHigh Minus Lowのことであり、時価簿価比(PBRの逆数)が高い銘柄への感応度を表すファクターです。

リバーサルファクター(Up Minus Down)は株価が下落した銘柄への逆張り的な特徴を捉えるファクターです。

低ベータファクター(BAB)はBetting Against Beta、つまり低ベータや低ボラティリティといった特性を捉えるファクターです。

最後のクオリティファクター(QMJ)はQuality Minus Junk のことで、利益率などで見たいわゆる質の高い銘柄への感応度を捉えるファクターです。

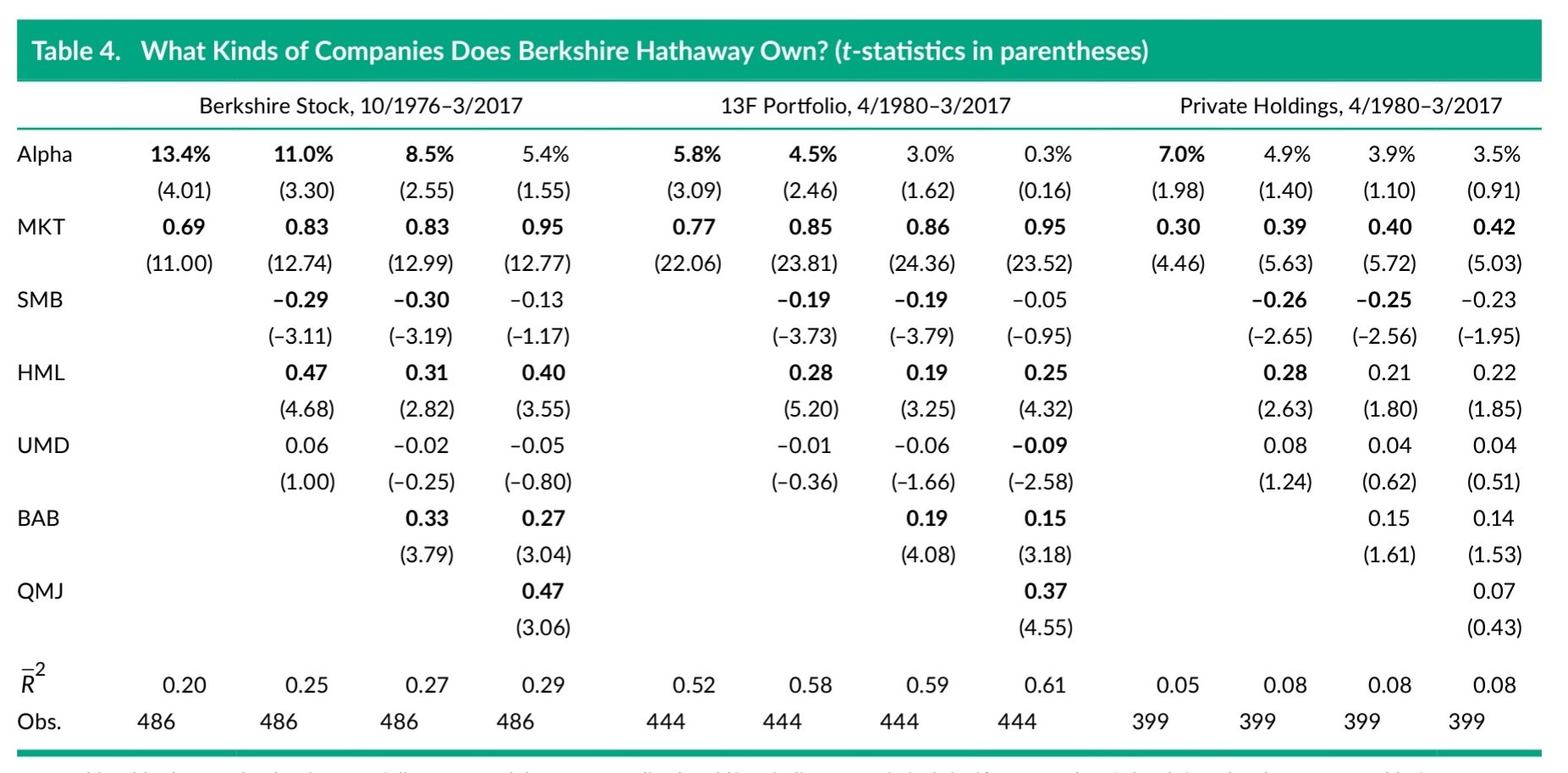

以上、6個のファクターでバフェットのパフォーマンスを重回帰分析したとき、どんな特徴が見えてくるでしょうか?

↓早速ですが分析結果をご覧ください。一番左のブロックがバークシャーの要因分解です。その中でQMJまで全て数値が入っている左から4列目をご覧ください。数値が重回帰分析の回帰係数で括弧内()の数値がt値です。

MKT: 0.95ですから概ね市場と同程度の感応度と言えます。

SMB: -0.13でありt値も-1.17ですから小型株バイアスはほぼないと言えるでしょう。バークシャーの成績にサイズ特性はないとも言えます。

HML: 0.40と正でありt値も3.55と高いですから、バークシャーの成績はバリューファクターにベットしていると言えます。これはバフェットは割安株に好んで投資するという周知の事実と一致しています。

UMD: -0.05でt値も-0.80と小さいので短期的な逆張り特性はないと言えます。

BAB: 0.27と正でありt値も3.04と高いですから、バークシャーは低ベータファクターにベットしていると言えます。これはよく言われるバフェットの投資スタイルから予想されるものではないですね。貴重な分析結果ですね。

QMJ: 0.47でありt値も3.06と高いですから、バークシャーは高クオリティファクターにベットしていると言えます。利益率や成長性の高い銘柄に投資していることが想定されます。

ここまで見ると、バークシャーのリターンは市場ファクター、バリューファクター、低ベータファクター、クオリティファクターという4つのファクターに有意に感応度を持つことが分かりました。

バフェットのパフォーマンスは再現できるのか

バフェットは最も著名なバリュー投資家と言えますから、分析結果のようにバリューファクターにベットしていることはよく理解できます。

加えて、クオリティファクターへのベット、すなわち高利益率や高成長、安定感のある質の高い企業への投資も分析結果から見えました。

バフェットは良い企業に安く投資するというスタイルですから、バリューとクオリティへのベットはとても整合的ですね。

一方で、低ベータファクターにもベットしていました。低ベータファクターは歴史的にもかなり高いパフォーマンスを示していますが、結果論とはいえ低ベータへのベットが見えたのは面白いですね。

ここで思い付くのが、この分析結果を使ってバフェットと同じ感応度になるようにこれらのファクターに投資をすれば同じようなパフォーマンスが得られるのではないか?という疑問です。

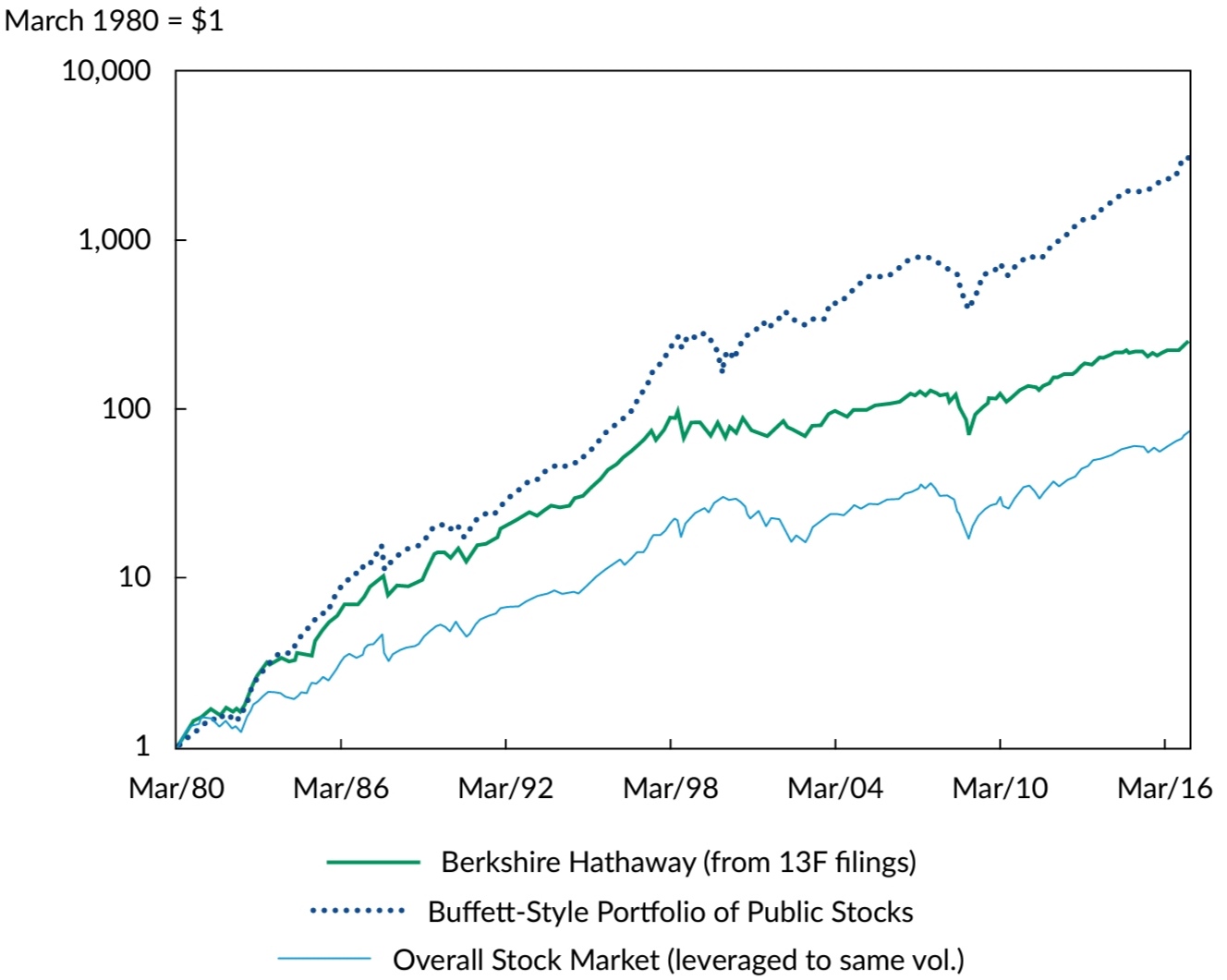

実際に、ペーパーではそのようなバフェット複製ポートフォリオをシミュレーションしています↓

このグラフの太い緑線がバークシャーの成績、青の点線がファクターで複製したシミュレーションです。値動きが似た形でありながら長期ではバークシャーさえも大きく上回るパフォーマンスが複製できています。

しかしながら、これはあくまで事後的に分かった分析結果とファクターのパフォーマンスを元にしています。これからもこの傾向が続くとは限りません。

そういう意味では、これらのファクター複製ポートフォリオの結果はあくまで参考にとどめておく方が良く、これを元に将来の高いパフォーマンス獲得を期待するのは難しいと思います。

ただし、示唆することもあります。それは、必ずしもバフェットのようにずば抜けた銘柄選択能力がなくても、長期的に有効なファクターへの分散投資を行うことで高いパフォーマンスが期待できることです。

個別銘柄だけに注目するのではなく、ポートフォリオ全体としてどういうファクターにベットしているのか、偏りすぎていないか、そんなことを考えて自分のポートフォリオを考えるのも面白いかもしれませんね。

それではまた。