こんにちは。YUMAです。 James Tobin(トービン)が発表したポートフォリオの分離定理はファイナンスの教科…

日本人はなぜリスク資産を持たないのか?日米比較で見えてくるものとは?

こんにちは。YUMAです。

日本人の家計金融資産はなぜ現預金の比率が高いのか?なぜ株式や投資信託などのリスク資産の比率が低いのか?

この議論は大抵はアメリカの家計金融資産との比較でなされます。

日本人もアメリカ人みたいにたくさん投資すべきだ!そっちのが豊かになれるぞ!

果たしてこれは真実でしょうか?

そうとも言い切れません。アメリカ人がたくさん投資しているように見えるのには理由があるからです。

日本では「貯蓄から投資へ」が根付かずに家計金融資産の伸びが小さい

よく言われていることですが、まずは事実確認。以下の記事を引用します。

ZUU online

日本は国際的にみて相対的に貧困化している? | ZUU online

2019年10月の消費税増税が近づいていますが、最近自民党の羽生田幹事長代行が、消費税率アップの延期を匂わしたことがニュースになっています。

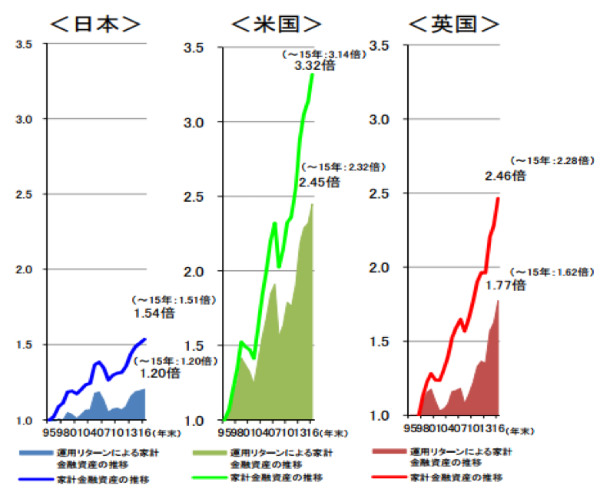

こちらの記事によれば、家計金融資産の推移を日本、米国、英国の3か国で比較すると、日本だけが相対的に伸び幅が小さいことが指摘されています。以下の図を見ると明らかです。

この理由は、日本の家計金融資産は現預金の割合が多い一方で、米国や英国などでは株式をはじめとしたリスク資産の割合が多いことだとされています。

つまり、英米では株式市場の上昇が家計にも恩恵をもたらした一方で、日本人は現預金ばかりでその恩恵を受けてこられなかったことを示しています。

実際に家計の金融資産のポートフォリオはどうなっているのでしょうか?

以下の図を見ると、確かに日本は現預金が多く株式が少ないですね。そりゃ増えないわけです。

じゃあ、日本人ももっと株式に投資して家計金融資産を伸ばしていければハッピーだね!

となるかというと、一概には言い切れない背景があります。

日米の置かれている状況の違い

家計におけるリスク資産の日米比較について丁寧に分析された日本銀行のレポート(PDFが開きます)があります。

このレポートによれば、日本に比べて米国の家計がリスク資産を多く保有している理由を大きく5つ述べています。

- 統計上の技術的な問題

- 資産保有格差による問題

- 不動産保有に伴う流動性制約の問題

- 確定拠出年金制度に関する問題

- 金融リテラシーの問題

以下、簡単に紹介します。データやグラフは全て日本銀行のレポートから引用しています。

統計上の問題

これはそもそものデータの集計方法のテクニカルな問題です。日本銀行の定義する家計と米国FRBの定義する家計が若干異なるので、それを調整すれば見かけほどはリスク資産の割合に差はないよということです。

しかし、調整を加えてもなおアメリカ家計のリスク資産(株式・出資金、投資信託)は31%であるのに対し、日本では家計の16%にとどまります。アメリカ人は日本人の2倍のリスク資産を持っているわけです。

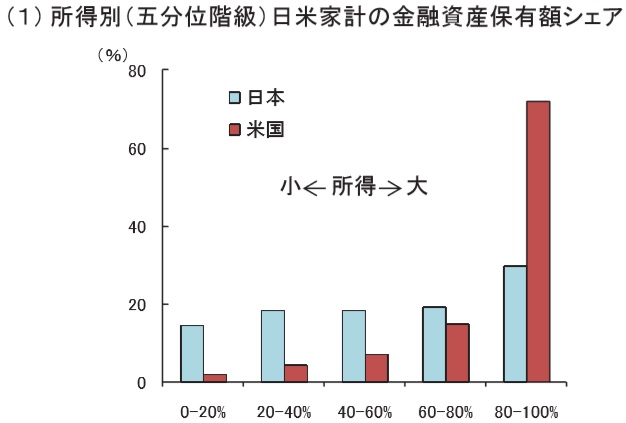

資産保有格差の問題

よく言われているようにアメリカは非常に強烈な格差社会です。日本も格差は広がってきていますが比べ物になりません。

上のグラフは家計の金融資産のシェアを「所得」階級別に示したものになります。

米国では所得が高い20%の人たちが、全体の家計金融資産の70%を持っています。ピケティが注目を集めた主張ですね。日本ではそこまでの偏りはありません。

こちらのグラフは家計に占めるリスク資産(株式や投資信託)の割合を「総貯蓄額」階級別に示したものです。

米国では、貯蓄の多い1/4の人たち(右端)は家計の中でリスク資産を4割近く保有しているのに対し、貯蓄の少ない人たちはほとんどリスク資産を保有していません。

日本では貯蓄があってもなくてもリスク資産の割合は米国に比べて少なめです。

これら2つのグラフから言えることは、

- 米国では家計金融資産のほとんどが一部の金持ち(高所得者層)に偏っている

- 金持ち(貯蓄額上位層)のほうがリスク資産をたくさん保有している

ということです。

これらを組み合わせると、「米国家計は日本よりもリスク資産シェアが多い」ことの意味が分かります。

つまり、米国では格差があまりにも大きいため、一部の金持ちがたくさんリスク資産を持つことによって全体の家計金融資産の動向を決めてしまっているということです。

金持ちが家計の大部分を占め、さらに金持ちは積極的にリスクを取りたがるので2重のバイアスがかかり、あたかも「アメリカ人は日本人よりも投資に積極的だ」みたいな印象を与えてしまっているのです。

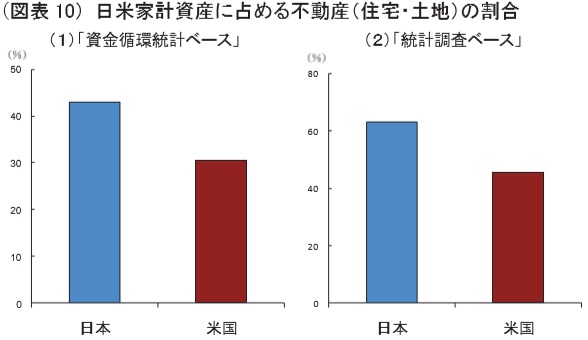

不動産保有に伴う流動性制約の問題

下のグラフによれば、家計に占める不動産の割合が日本の方が米国よりも高いことが分かっています。つまり、日本人にとってマイホームは想定的に大きな買い物になりやすいということです。

マイホーム購入が相対的に大きな高い買い物となれば、ひとたび家を買って住宅ローンを組んでしまうと相対的にリスクは取りにくくなります。

ローンの支払い負担も大きくなることから手元の現金を厚めに持っておきたいと考えるからです。

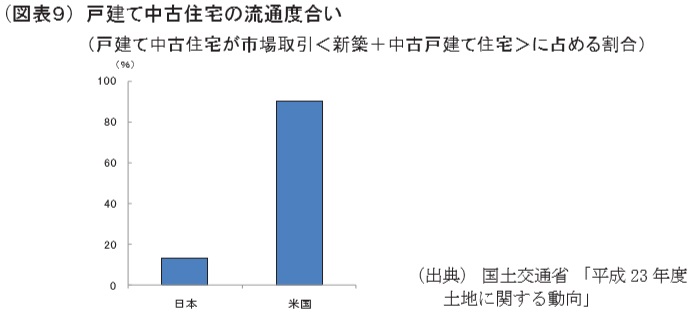

また、少し古いデータですが下のグラフによれば日本では中古住宅の流通度合いが圧倒的に低いことも指摘されています。

日本でマイホームと言えば郊外に新築を建てるみたいな昔ながらのイメージがまだありますが、アメリカでは人生の中で家を複数回買って売ってというのは一般的なようです。サブプライムローン問題が騒がれた時期も注目されましたね。たしかに映画とか見てるとそんな印象はあります。

マイホームが一世一代の買い物となる日本では、マイホーム購入が株式投資の足かせになっている面も大きいでしょう。

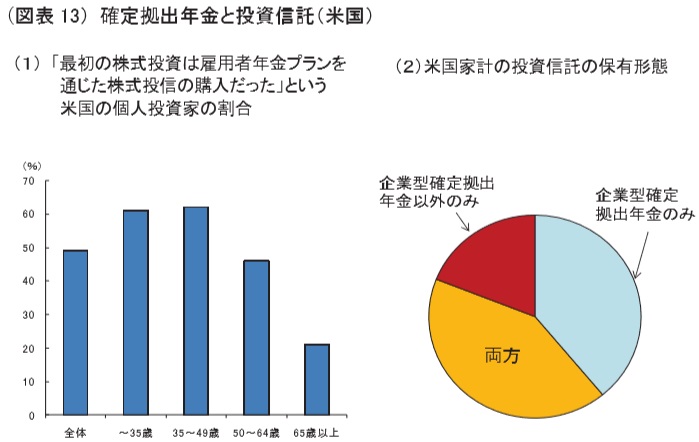

確定拠出年金制度に関する問題

歴史的に見ればアメリカでは確定拠出年金は古くから普及しています。日本もそれを見習って企業型DCに始まり、最近はiDeCoも徐々に普及してきています。

アメリカ人にとっても「最初の投資は確定拠出年金だった」という人が多くいます↓

やはり、ある程度は仕組みととして(半ば強制的に)投資を始めるきっかけが与えられた方が資産形成について身近に考えることになり興味を持ちやすいのかもしれませんね。

金融リテラシーの問題

これはよく言われることですが日本人の金融リテラシーは先進諸国と比較して低いとされています。知識がないから老後の資産形成の対策ができない、そもそも預金以外の選択肢を検討しない、ということでしょう。

感想と個人的な興味

家計に占めるリスク資産の割合が日米で大きく異なる理由について紹介してきました。

特に私が注目すべきポイントは2点目に挙げた資産保有格差による問題だと思います。

「家計のxx%がリスク資産」と1つの数字で全体を把握した気になると実態と異なる認識を持つことになります。日米で富裕層もそうでない人も偏りがないようにアンケート調査などを実施したうえでモノを考えた方がさそうです。

家計金融資産にリスク資産が多いから米国では格差が広がっていったのか、格差が広がった結果として富裕層のリスク資産の割合が多くなったのかという因果関係も興味深いところですがおそらく両方でしょう。

また、日本人のリスク資産割合が低いことに別の合理的な理由がないかとふと感じています。

それは日本では国民皆保険制度など、米国に比べて手厚い社会保障制度や終身雇用の文化があることです。

実はこのような手厚いサポートがあることによって、日本人は資産形成に真剣に向き合わなくて済んできたのかもしれません。

とすれば、最近の年金財政が苦しいことが情報発信されてきていることや自助を促す流れが出てきていることによって、日本もまた米国のような家計金融資産の構造に近づいていくのかもしれません。

それではまた。