こんにちは。YUMAです。 過去の記事で、各国を横比較したときにGDP成長率と株式市場のリターンの間には関係がないと…

研究者が儲かるアイデアを論文として出すときにはもう儲けられない!

こんにちは。YUMAです。

ファイナンスの世界では、アカデミックであろうと実務であろうと、とにかく「どうやったら金儲けできるか」について研究が行われています。

その中の1つが「ファクター」投資です。別の言い方では、なぜだか儲けられる指標があるという意味で「アノマリー」とも呼ばれます。

研究者たちは個別銘柄の将来リターンを予測できるようなファクター(≒指標)やアノマリーを探すことに必死になっています。

バリューはファクターとして最も有名ですし、低ボラティリティはアノマリーとして有名です。そもそもファクターとアノマリーは同じ意味として使われることが多いものです。

ファクター(アノマリー)が発見されたら、その有効性は消失してしまうと言われています。金儲けするための情報を皆が知ってしまったら、その優位性はなくなるからです。

今回、紹介する研究は、「ファクターが学者によって発見されたら有効性は消えるのか?」について丁寧に分析したものになります。

論文はこちら↓

Does U.S. Academic Research Destroy the Predictability of Global Stock Returns?

背景

ファクターやアノマリーに限らず、金儲けできる戦略が世に知れ渡るとその優位性はなくなると考えられています。

XXのような銘柄は将来リターンが高いということが分かるなら、皆がそのような銘柄を買いたがるわけで、それによって将来の株価の上昇分が消えてしまうわけです。

誰も知らない情報を自分だけが知っている場合に限り、先回りして買うことで儲けることができるのです。

一方で、リスクプレミアムという考え方はやや異なった解釈をします。

リスクプレミアムの考え方によれば、有効なファクターが世に知れわたったとしても、効果は残り続けます。なぜなら、そのファクターに投資することには追加的なリスクが伴うため、そのようなリスクを取った人は高いリターンで報われずはずだと考えるからです。

リスクをとって株式に投資すれば報われるというのと同じストーリーで、例えばバリュー株に投資すればより高い倒産リスクを伴うけども、その分だけ将来的には高いリターンで報われるはずだと。

ただ、リスクプレミアムの考え方とは裏腹に、多くのファクターについては世に知れ渡ってしまったら有効性はなくなるということが言われています。

これは本当でしょうか?

これまで、ほぼ全てのファクターは米国の研究によって発見され、米国の論文で発表されています。

米国で発表されたファクターは米国だけでなく、その他の国でも有効性を失ってしまうのでしょうか?

分析対象

過去に米国で発見され、米国の学術誌で発表された87個のファクターについて、論文発表前後の有効性の変化を調べます。

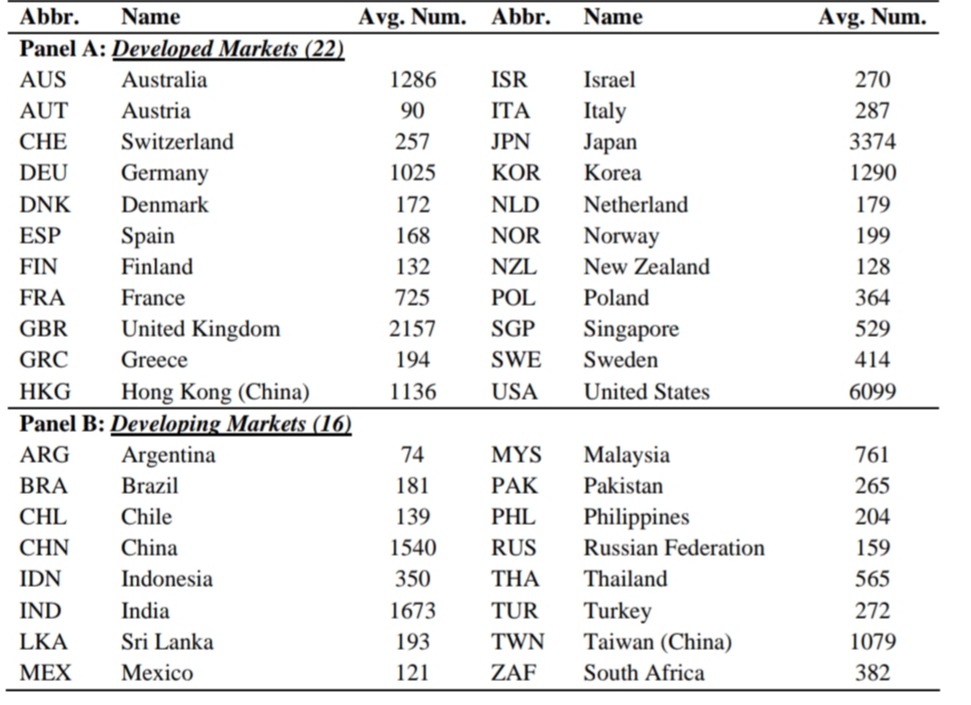

先進国22ヵ国、新興国16ヵ国を合わせた38ヵ国を分析対象にします。1990/1~2020/12が検証期間です。

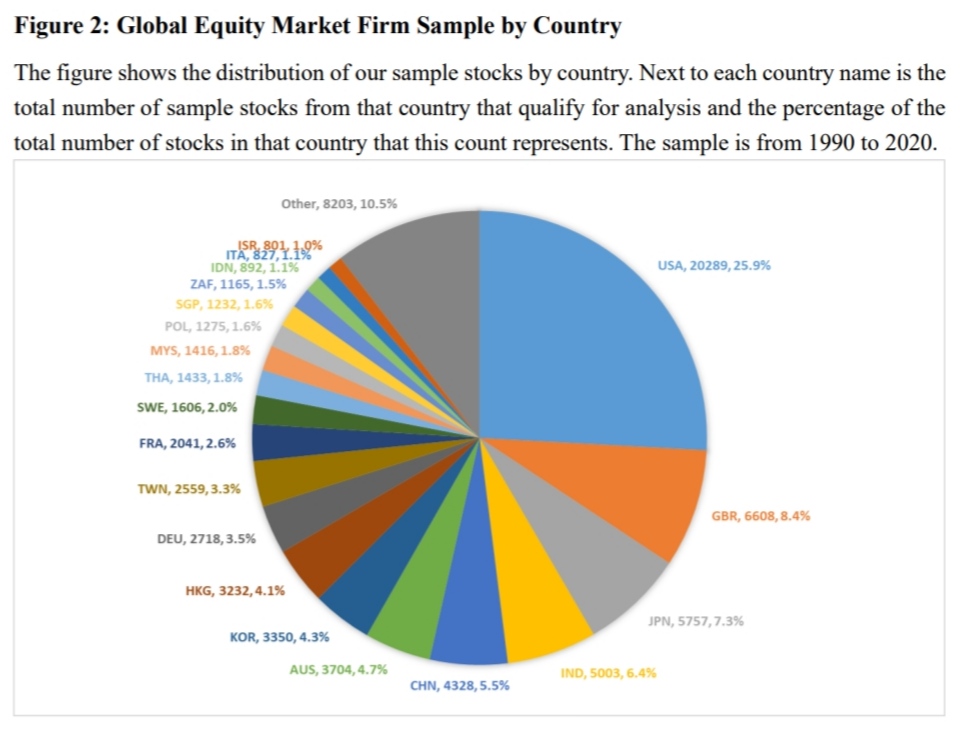

以下のグラフは各国の企業数を示したものです。米国であれば20,289銘柄で全体の25.9%を占めています。そのあとは英国、日本と並んでいます。

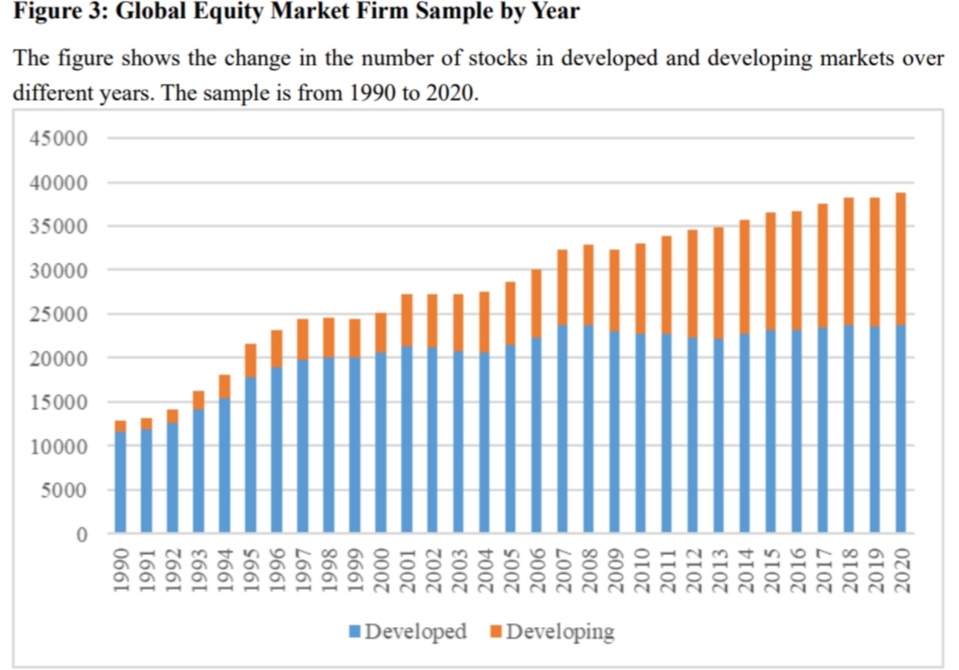

↓こちらは先進国(青)と新興国(オレンジ)に分けた企業数です。

↓参考に、こちらは各国の平均企業数です。基本的には1990~2020の間に企業数は増えていますがその平均です。

分析のアプローチ

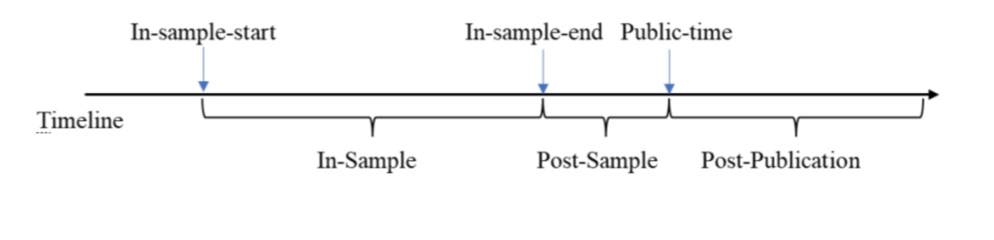

まず、著者らはファクターの有効性が検証され、世に発表されるまでの期間を3つに分けて考えます。

1つ目が「インサンプル期間」で、これはファクターを発見したという論文の著者がファクターの有効性を検証(バックテスト)した期間です。

2つ目の期間は、検証された期間の後から論文が発表されるまでの「アウトサンプル期間(Post-Sample)」です。

そして3つ目の期間が論文が発表された後の「発表後期間(Post-Publication)」です。

例えば、2012/12に学術誌に掲載された論文が、1990/1~2010/12までの20年間について、あるファクターの有効性を検証し、有効だと発見したとします。

この場合①インサンプル期間=1990/1~2010/12、②アウトサンプル期間=2011/1~2012/11、③発表後期間=2012/12~2020/12、となります。

基本的にはこれら3つの期間でファクターの有効性(リターン)を計測し、リターンの高低を比較します。

ファクターのリターン計算については、38ヵ国の個別銘柄のデータを使います。

対象全銘柄について、検証すべきファクターを計測し、その上位20%の銘柄をロング、下位20%の銘柄をショートした場合のポートフォリオのリターンを計測してファクターリターンとします。ポートフォリオの入替は毎月行うとします。

87個のファクターリターンの月次系列が用意できたら、以下のモデルにしたがって検証を行います。この重回帰式の係数を推定します。

$$R_{i,t}=\alpha_i + \beta_1 PostSampleDummy_{i,t}+\beta_2 PostPublicationDummy_{i,t}+e_{i,t}$$

$$R_{i,t}:ファクターiのt時点の月次リターン$$

$$\alpha_i:ファクターiの効果$$

$$PostSampleDummy_{i,t}:R_{i,t}がアウトサンプル期間なら1、それ以外なら0のダミー変数$$

$$PostPublicationDummy_{i,t}:R_{i,t}が発表後期間なら1、それ以外なら0のダミー変数$$

$$e_{i,t}:誤差項$$

結果

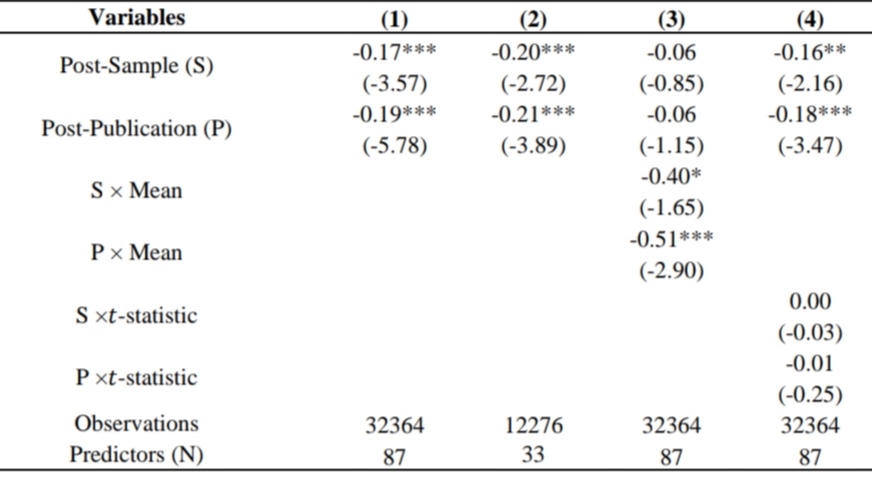

Post-Sample(S)ダミー、Post-Publication(P)ダミー、S×Mean(ファクターリターンの時系列平均値)、P×Mean、P×t-statistic(ファクターリターンのt値)、Observations(使用データ数)、Predictors(N)=ファクター数です。

被説明変数(左辺)に各ファクターリターン(月次)を持ってきて、それを2種類のダミー変数(SとP)、およびダミー変数との交差項で重回帰します。

結果の見方ですが、モデル(1)の結果を見ると、Post-Sampleダミー(S)の係数が-0.17で有意、Post-Publicationダミー(P)の係数が-0.19で有意となっていますから、これは「インサンプル期間(ともにダミーが0)」に比べて、「アウトサンプル期間」や「発表後期間」ではファクターリターンが低いということを意味しています。

(2)はファクターの数を33に減らしただけで同様の結果です。

(3)はS×MeanとP×Meanを追加しており、これらの係数がマイナスで有意に出ています。これは、「アウトサンプル期間」や「発表後期間」においては、平均的により高いリターンを示すファクターの方がよりリターンが劣化しやすくなることを意味しています。

どのファクターも一様に劣化するのではなく、より高いリターンを示していたファクターほど劣化幅も大きいということです。

(4)はMeanの代わりにt値を使っていますがこちらは有意な結果となっておりません。

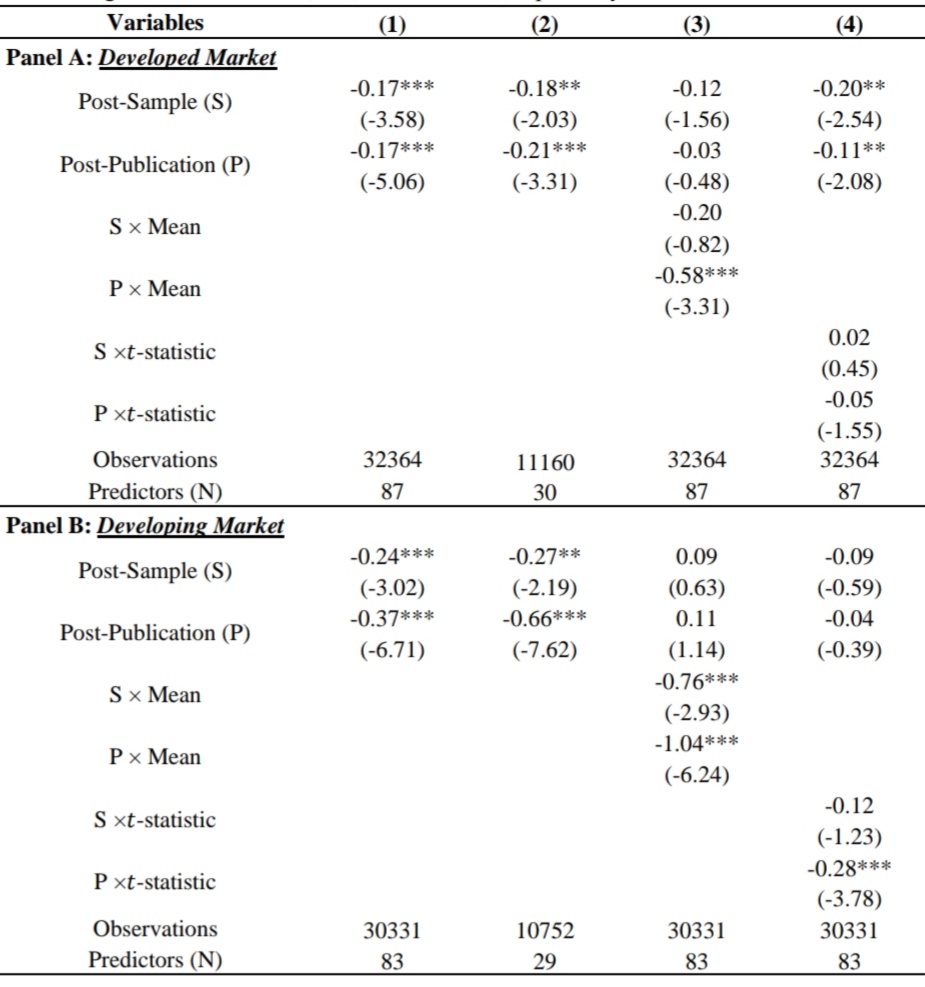

こちらの結果↓は同じことを先進国と新興国で分けて分析したものになります。結果はほぼ同様です。

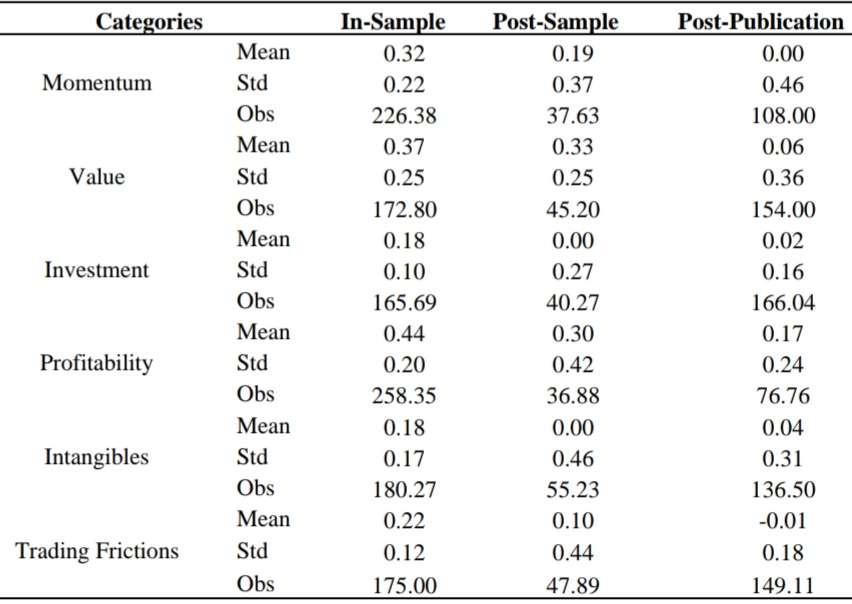

続いて、こちらの結果↓は87個のファクターを大きく6つに分類し、それらの中でファクターリターンの平均値を計測したものです。

例えば、最上段のMomentum系ファクターのファクターリターンの平均値を計算すると、「インサンプル期間」では0.32%だったものが、「アウトサンプル(Post-Sample)期間」では0.19%まで落ち、「発表後(Post-Publication)期間」では0.00%まで劣化していることが分かります。

他の5つについても概ね同様の傾向であり、基本的にはファクターの検証期間である「インサンプル期間」を終え、論文を発表する前の「アウトサンプル期間」に入るとリターンは劣化してしまうことが分かります。

「発表後期間」では変わらず劣化したままであるか、さらに劣化幅を大きくする傾向があります。

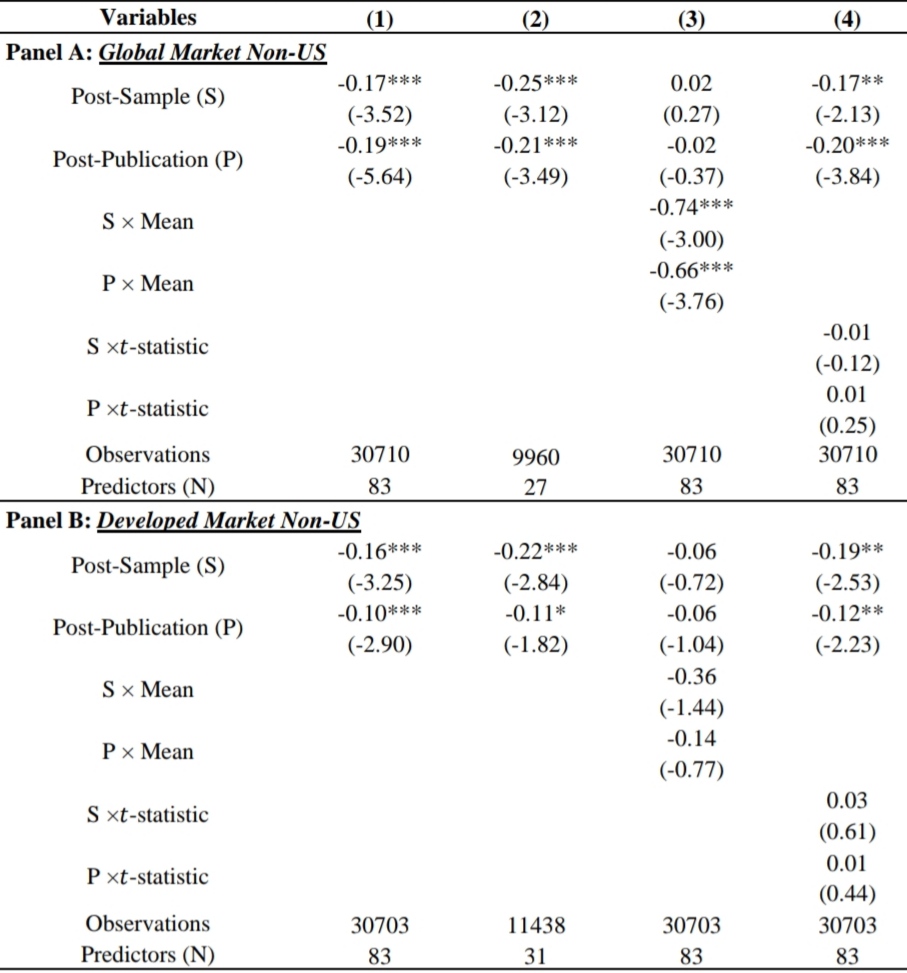

続いては、検証対象を米国以外に限定した場合の結果↓です。

ファクターの論文発表も検証対象も米国ではあるのですが、結果は米国を除く世界でも同様で、インサンプル期間が終わるとファクターの効果は劣化することが分かります。

つまり、米国で出たアイデアはすぐさま海外でも投資に活用され、有効性は一気に低下してしまうということです。

結論

今回紹介した論文の著者らは、インサンプル期間で計測したファクターリターンが、アウトサンプル期間になると6割ほど有効性が低下し、発表後期間になると7割ほど低下すると結論付けています。

つまり、インサンプル期間では平均的に年率1%獲得できていたファクターは、アウトサンプル期間では0.4%程度、発表後期間には0.3%程度になるということです。

不思議だと思うのは、なぜアウトサンプル期間で有効性が低下するのかということです。

発表後期間においては、論文が発表されているので皆が情報を知ってしまい情報優位性がなくなるのは自然と言えます。

しかし、アウトサンプル期間ならばそのファクター効果を知っているのは発見者のみ、つまり論文の著者だけで他の人は知らないはずです。それなのになぜ?

これは、ファクター効果を発見し論文を書いている研究者自身が、検証期間にバイアスを持たせているためだと考えられます。

研究者として名を上げるためには、まだ誰も発表していないファクターを発見し論文を書くことが近道です。そのため、有効な結果が得られるように恣意的に期間を変えたりするというバイアスがかかっている恐れがあります。

この問題は米国のファイナンス界隈では深刻になっており、議論が盛り上がっています。

感想

ファクター効果と言っても、歴史的に常に安定してパフォーマンスを上げているファクターはありません。

バリューであれ、利益率であれ、低ボラティリティであれ、いずれも苦戦を強いられてきた局面があります。

そうなると、そもそもファクターという概念自体への期待値が高すぎるのではないでしょうか?

儲かるときもあるけどこういう時は苦戦をしてしまうよね、というくらいの姿勢で期待値を上げ過ぎずに上手にファクターと付き合っていくことが大切なのかもなと思いました。

それではまた。