はじめまして!! とある30代のイクメン・ファンドマネージャーが、仕事とは別に、個人としての資産形成について考え、皆…

企業利益が予測できても株式投資が成功するとは限らない(マーケット編)

こんにちは。YUMAです。

過去の記事で、各国を横比較したときにGDP成長率と株式市場のリターンの間には関係がないという話をしました。

多くの人は経済成長が著しい国は株式市場も大きく上がるし、逆も成り立つはずだと思いがちですがこれは初歩的な誤りです。

今回は、それを少し掘り下げて、経済成長すなわちGDP成長ではなく、市場における企業の利益総計と株価指数リターンの関係について述べます。

最近の株式市場は企業の実態を反映している?

企業利益と株価の動きは相関があると考えるのが一般的な考え方です。ファイナンスの教科書の最初には、「企業価値は将来のキャッシュフローの割引現在価値である」ということが述べられているのが普通です。

私たちの感覚からしても、予想を上回る決算を発表した企業の株は短期的に上昇しやすいし、逆もまた然りです。

では株価リターンは企業業績によってどの程度説明できると考えるでしょうか?100%ではないにしても7割、いや半分以上は業績によって説明されるでしょうか?現在の業績ではなく将来の業績じゃないと意味がないでしょうか?

今の株式市場はどうでしょうか?企業の将来の業績、実態を反映した株価が付いていると言えるでしょうか?

コロナ対策として世界各国で莫大な財政政策がうたれ、中央銀行がお金をじゃぶじゃぶと市場に溢れさせているこの状況で、企業価値は将来キャッシュフローの現在価値なのであるから業績予想に基づいて価格形成がなされている、という主張はどの程度説得力があるでしょうか?

市場レベルにおける企業利益と株価リターンに相関はほぼない

冒頭に紹介した過去記事で述べた通り、一国の経済成長率と株式市場のリターンが相関を持たないことは明らかです。

1990年代以降、中国は二桁成長を続け、今でこそ二桁ではありませんが先進国に比べると高い経済成長であるにも関わらず株価リターンは米国や他の国と比較して劣っています。同じことはアジアやアフリカの急激に経済発展している新興国やフロンティアにも言えます。

ではGDPではなく企業利益はどうかと言うと、これも微妙です。先日、興味深い分析を発見しました。

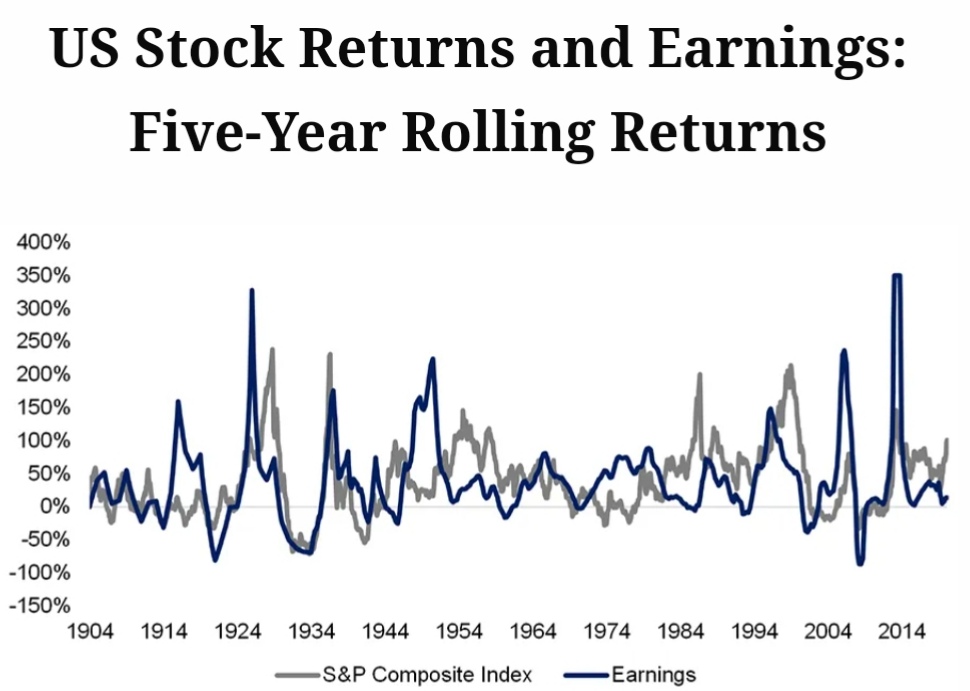

米国を対象とした時系列の分析です。1904年以降のデータで、「S&P500の5年ローリングリターン」と「5年ローリング利益成長率」の相関関係を見ています。

グラフだけだといまいち分かりにくいですが、かつては相関もそこそこ高かったようですが、直近数十年では相関係数は低く、0.2程度で推移しているそうです。およそ100年という全期間を対象に相関係数を計算してみるとほぼゼロであったと報告されています。

5年ローリングを1年や10年などに変えてみたり、名目リターンではなく物価上昇を考慮した実質リターンに変えてみたりしても、相関が低いという結果は変わらなかったとのことです。

完全予測できたと仮定してもなお

企業価値は将来のキャッシュフロー割引価値なのだから同時点の利益を見て相関が低いというのは当たり前じゃないか。予想利益と株価リターンの相関を見ないと意味がないのではないか。

そんな風に考えるのも自然です。

そこで先ほどの紹介記事では、S&P500の企業群の将来利益が完全に予測できたとしていたら?という現実にはあり得ない想定をして分析をしています。より正確に言うと、

- 各時点から12ヶ月先の企業利益が正確に分かったと仮定する(完全予測可能)

- その完全予測の企業利益をS&P500で集計

- 総計の利益成長率の高低で期間を10グループに分割する(1904年からの分析なので各グループに10年以上のサンプルが入る)

- 完全予測利益成長率が高い期間と低い期間でS&P500リターンがどうだったのか比較してみる

ということをやっています。

多くの人の感覚では、これから先の1年が利益成長が高い期間なのであれば株価リターンも高くなるだろうと思いがちです。でも実際はそんなことはありませんでした。

上のグラフの青チャートが利益成長率です。左から低い順に10グループに分けて表示しています。同じ期間の株式リターンがグレーのチャートです。

利益成長が高い期間(右端)の方が株価リターンも高い、、とはなっていません。ほぼ無関係です。

唯一、利益成長率が最も低い期間グループ(左端)では株価リターンもマイナスとなっている点は多くの人の感覚と一致すると言えるかもしれません。

神のみぞ知る将来の利益成長率が完全に予想できたとしても、株価リターンはそれに連動していないのです。

個別銘柄の比較ではどうなのか

今回ご紹介した分析は、あくまでS&P500という米国株全体の総合利益と指数リターンの関係性を見たものです。結果は両者の相関は低かったというものです。

でもこれは、あくまで市場全体の利益とリターンの話です。

個別銘柄ごとに見れば、高い利益成長を実現できる企業は高い株価リターンを示しているかもしれません。この仮説を検証するには個別銘柄レベルでの同じような分析を行う必要があります。

それはまた今度の記事でご紹介したいと思います。

それではまた。