こんにちは。YUMAです。 パッシブ運用(インデックス運用)とは、TOPIXやS&P500のような市場ポート…

【不都合な真実】インデックスファンドの残高が増え過ぎるとインデックス自体のパフォーマンスが悪化する

こんにちは。YUMAです。

アクティブファンドに比べてインデックスファンドがとても人気化しています。あまりインデックスファンドの残高が大きくなり過ぎると、それは結局インデックスファンド自身の首を絞めてしまう。そのようなことについて以下の記事でまとめました。

上の記事で書いたインデックスファンドが増え過ぎることの3つの悪影響のなかで、2つ目に書いた「インデックス自体のパフォーマンス悪化させてしまう」とは、具体的にどういうロジックでそうなるのか?

今回はインデックスの不都合な真実について研究紹介を交えながら解説します。

リバランスしないインデックスはない

BUY&HOLD(買って持ち続ける)という言葉がありますが、本当の意味でBUY&HOLDのインデックスというのは実は世の中に1つもありません。

時価総額加重インデックスですら本当のBuy&Holdではないのです。なぜならインデックスに新たに組み入れられる銘柄もあれば、除外されていく銘柄もあるし、浮動株調整比率が変更されたり、とにかく細かいことを言えばインデックスには様々なリバランスが必要とされます。

インデックスに連動したい、パフォーマンスをトラックしたいインデックスファンドもまた当然リバランスが必要となるため、市場でトレードを行う必要があります。

もし、インデックスファンドの残高が超巨額になったらどうなるでしょうか?

X月X日に新規に組み入れられることが分かっている銘柄の株価はその前後でどうなるでしょうか?逆に除外されることが分かっている銘柄の株価は?

世界中の投資家が、いつどの銘柄がインデックスに追加されるか除外されるか分かっている状況で、インデックスファンドは愚直にルール通りにY月Y日の大引けでトレードを行います。トラッキングエラーを小さくするためです。

リバランスにより影響を受ける個別銘柄の株価

リバランス前後の新規組み入れ銘柄と除外銘柄の株価にどんなことが起こるか想像できるでしょうか?

非常に多くのリサーチがあるのですが今回はこちらの結果を抜粋して紹介します(少し古いです)↓

S&P500に新規に組み入れられる銘柄には2パターンあって、1つ目は単純に時価総額が大きくなってきたりとか大型IPOだったりとかで外から加入してくる銘柄です。2つ目はすでに組み入れられている銘柄からスピンオフされた銘柄がそのままS&P500に組み入れられるパターン。前者の場合、インデックスファンドは新たに買って組入れが必要ですが、後者はその必要がありません。ここでは前者のみに注目します。

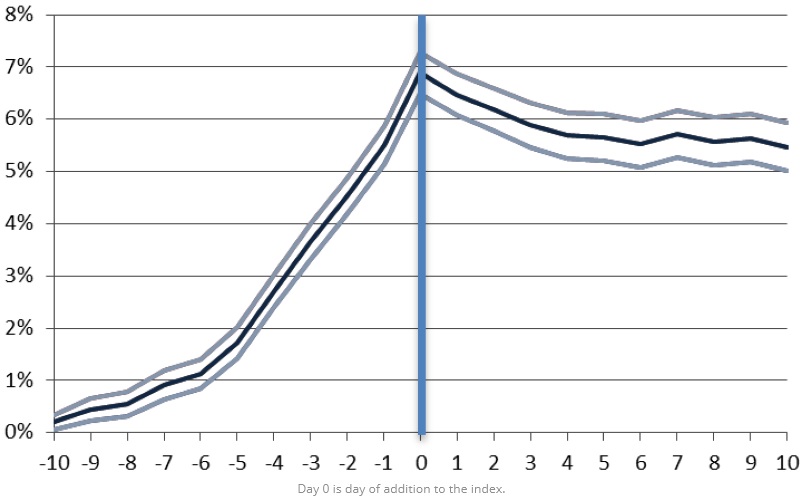

1990/1~2011/12の11年間でS&P500に新たに組み入れられた483銘柄に注目します。それらの銘柄がリバランスによりS&P500に組み入れられる日を基準(横軸0)にしたとき、前後10営業日の株価はどうなっていたか?S&P500に対する超過リターンでチャートを書いてみると以下のようになります。

新規に組み入れられる10営業日前からS&P500を少しずつアウトパフォームし、まさに組み入れのリバランスタイミングで高値を付け、その後はずるずるとアンダーパフォームしています。この理由は、インデックスファンドが実際のリバランス日に大きく買うこと、またはトラッキングエラーを許容して数日前から徐々に買い始めていることが考えられます。また、組み入れが分かっているので他の投資家が先回りして買っているということも十分あり得るでしょう。そして、ひとたび組み入れられてしまえばもともと強まっていた買いプレッシャーが急になくなるので反落するのです。

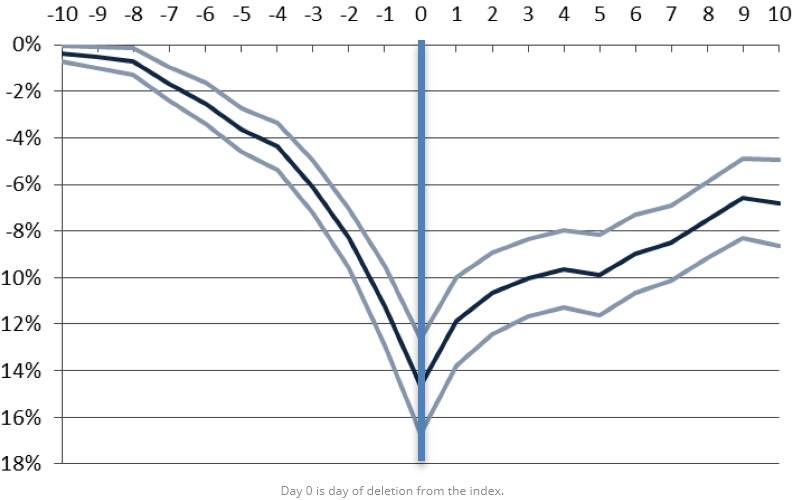

同様にS&P500から除外される銘柄についても超過リターンの推移を見てみましょう。除外されるパターンの1つは単純に企業のサイズが小さくなってルールに則って除外されてしまうケース。または買収されるケースです。前者は売却トレードが必要ですが後者は不要です。1990~2011年の11年間で、両者合わせて537銘柄がS&P500から除外されましたが、ここではトレードが必要な前者のみ220銘柄に注目します。

まさに組み入れのときのチャートを逆さまにしたようかのようですね。リバランスで除外されるタイミングが大底です。この理由も先ほど同様で、インデックスファンドは除外銘柄をリバランス日もしくはそれより前から徐々に売り始めている、もしくはその行動が読めている他の投資家が先に空売りするといったところでしょう。

これらの結果から分かるように、インデックスといえば市場全体の動きを捉えるもの、透明性が担保されているもの、という認識がありますが、その透明性ゆえの問題も抱えているのです。

我々がインデックスと呼んでいるものは、真に市場全体の動きを捉えるものではなく、様々な市場参加者の手垢のついたものと言えます。

インデックスファンドの残高が巨大になるとどうなるか?

インデックスに組み入れられる銘柄や除外される銘柄のポジションが大きくなりますから、当然ながら市場全体に占めるインデックスファンドのトレードの規模も大きくなります。市場に与えるインパクトも大きくなるし、それを先回りしようとする投資家も増えます。勿論、さらにその裏をかいて、またさらに裏を、と考える投資家も増えるので実際には何らかの均衡に落ち着くでしょうが。

新規組み入れや除外だけではありません。浮動株調整比率の変更や配当の再投資など、インデックスファンドの投資行動は筒抜けですから、その投資行動が大規模になればなるほどそれを利用しようという投資家も増えます。

インデックスファンドの規模が大きくなればなるほど、考案された当初の理想的なインデックスから乖離していくリスク、ノイズを伴ったものになってしまうリスクがあります。

インデックスの不確定性原理

量子力学を習ったときテキストの序盤にハイゼンベルグの不確定性原理というのが出てきました。粒子の位置を確認しようとすると測定行動自体が粒子の位置に影響を与えてしまうので、正確に測定することは不可能という話がそこから得られる示唆だった気がします。

それと同じで、実際にインデックスファンドの残高が今よりもさらに巨額になったとき、インデックス自体のパフォーマンスがどれほど毀損されるのか、それを測定することは不可能です。ベンチマークとなる対象そのものが動いてしまうので比較対象がないからです。

したがって、インデックスファンドの残高が小さかった世界と大きくなった世界では、どちらの方がパフォーマンスが良い悪いというのは一生証明できない問題です。しかし、今回の記事で紹介したような研究結果やロジックを踏まえれば、おそらくインデックスファンドの残高が大きくなることはインデックス自体のパフォーマンスには悪い影響を与えるだろうというのが個人的な見解です。

パッシブ投資についてはメリットがたくさんあるものの、何事も人気が高まりすぎると良いことばかりではないですね。アクティブファンドに良い成績を出してもらって、パッシブからアクティブに人気が移ってくれればバランスが取れてくるのかもしれません。

それではまた。