こんにちは。YUMAです。 パッシブ運用(インデックス運用)とは、TOPIXやS&P500のような市場ポート…

投資で大事なのはインベスターリターン。どんなファンドもあなた次第で投資成績は変わる!

こんにちは。YUMAです。

ファンド(マネージャー)の成績はそのファンドのトータルリターンで計測されます。フィー(信託報酬)控除前か控除後かは場合によりますが、分配金は再投資されたうえで、ある特定期間でのファンドのトータルリターンを計測します。

一方で、投資家が本当に得ているリターンはトータルリターンとは異なります。なぜなら、途中で買い増しや一部売り、分配金を再投資しないことなど、いわゆる資金の出入りがあるため、投資家の得るリターンはトータルリターンから乖離するのです。

この投資家が得るリターンはトータルリターンと違ってインベスターリターン、または金額加重リターンと呼ばれます。

インベスターリターンを見ることで何が見えてくるのでしょうか。

インベスターリターンとは

こちらの解説が短くて分かりやすいです↓

日々のファンドへの資金流出入額と、期首および期末のファンドの純資産総額から求めた内部収益率を年率換算したものだ。金額加重収益率や金額加重リターンとも呼ばれ、ファンドに資金が流入した時期の比重を高く、資産が流出した時期の比重を低くしている。

資金が入ったあとに基準価額が上昇すればインベスターリターンは大きく上がり、下落すれば大きく下がるというわけだ。

インベスターリターンの本来の名称は金額加重リターンです。それに対して普通のトータルリターンは時間加重リターンと呼ばれます。

金額加重リターンとはその名の通り、金額(純資産)が大きいときのリターンを重く見て、小さいときのリターンは軽く見るリターンの計算方法です。例えば、リターンが先月+10%(上昇)、今月-5%(下落)だったとするとトータルリターンは+4.5%(1.1×0.95=1.045)ですが、金額加重リターンの場合はその時に投資していた金額によります。もし、先月たくさん投資していて今月はほとんど投資していなかったら金額加重リターンは+10%に近くなるし、反対に先月投資していなかったのに今月初めから投資を始めていたならば-5%に近い数値になります(実際には年率換算で表示することが多い)。

金額加重リターンがインベスターリターンと呼ばれる理由は、たくさんの投資家がファンドを買って純資産が大きくなっていたときのリターンを重く見て、逆に純資産が減った後のリターンを軽く見るとことで、投資家全体が得た平均的なリターンを表すためです。

投資家全体を一人の投資家と見たときにその人のお金が平均的にどのくらいのスピードで増えたか?を表すので、実際のところ投資家がどれだけ儲けたかを表す指標と言えます。

トータルリターンとインベスターリターンの差が表すのは投資行動の巧拙

先ほどの大和ネクスト銀行の解説ページに次のようにあります。

トータルリターンよりインベスターリターンの値が大きくなるときは、投資家がうまく儲けられているということだ。いいタイミングで売り買いできている投資家が多いということになる。反対に、トータルリターンよりインベスターリターンが低い場合には、多くの投資家が高い時に買い、安い時に売ってしまっていると判断することができる。

もし、分配金を出さないファンドに100円投資してそのまま売買を全くせず、5年間Buy&Holdを続けたとすると、その5年間のトータルリターン(時間加重リターン)とインベスターリターン(金額加重リターン)は全く同じになります。

インベスターリターンは投資家の売買によってリターンの高いときにたくさん投資していれば高いリターンになりますから、トータルリターンとインベスターリターンの差はまさに「投資家のアクションが上手くいったか下手だったか」を表します。

投資家が上手に売買できていればインベスターリターンの方が高く、逆に高値掴み安値売りのように下手な投資行動をとっている場合にはインベスターリターンはトータルリターンに比べて低くなります。

現実の投資家は?

実際のデータで見るとどうなっているのでしょうか。

米国の研究を見てみましょう。PDFが開きます↓

Timing Poorly: A Guide to Generating Poor Returns While Investing in Successful Strategies

Journal of Portfolio Management, Vol. 42, No. 2, 2016

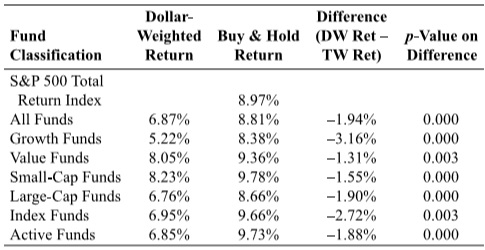

この論文では米国の投資信託を対象に、インベスターリターン(Dollar Weighted Return)とトータルリターン(Buy&Hold Return)を比較しています。

下の表で右から2列目の数値が両者の差(Difference)です。バリューやグロース、小型や大型、アクティブファンドやインデックスファンドなど、各カテゴリーに分けた場合の数値も示しています。分析期間は1991/1~2013/6です。

これを見ると、どのカテゴリーにおいてもインベスターリターンはBuy&Holdリターンを下回っています。つまり、投資家は余計な売買をすることでシンプルにBuy&Holdするよりも低いリターンしか得られていないことになります。

これは売買手数料等は考慮していない結果なので、代表的な投機家は投資タイミングが下手だということを示しています。ファンドの売買手数料を入れたらもっと悪くなるでしょう。

特に、グロースファンドは-3.16%と差が大きいです。これはおそらく、グロース銘柄の方が将来の成長ストーリーに夢があるため、リターンが好調で割高となっているときにさらに資金が集まり、その後にグロース銘柄の調整局面が来る、または一時的に成長期待が剥落して株価下落したところで狼狽売りが多くなってまたリバウンドする、ということだと考えられます。下手なトレンドフォロワーになってしまうんですね。

面白いのはインデックスファンドでもアクティブファンドであっても、どちらもインベスターリターンはBuy&Holdを下回っています。インデックスファンドと言えど、結局は投資家の拙速な売買行動によってインベスターリターンはBuy&Holdリターンに劣後してしまっています。

インデックスのパフォーマンスがいかに優れていても、それに投資をする投資家自体の心構えが中途半端であれば、そこから得られるリターンは大幅に劣化してしまうのです。

このトピックはこちらもご覧ください↓

日本のファンドではどうか?

モーニングスターのウェブサイトには、基準価額の変化であるトータルリターンだけでなく、インベスターリターンも計算して掲載してくれています。(PCサイトのみでスマホではなぜか見れないです)

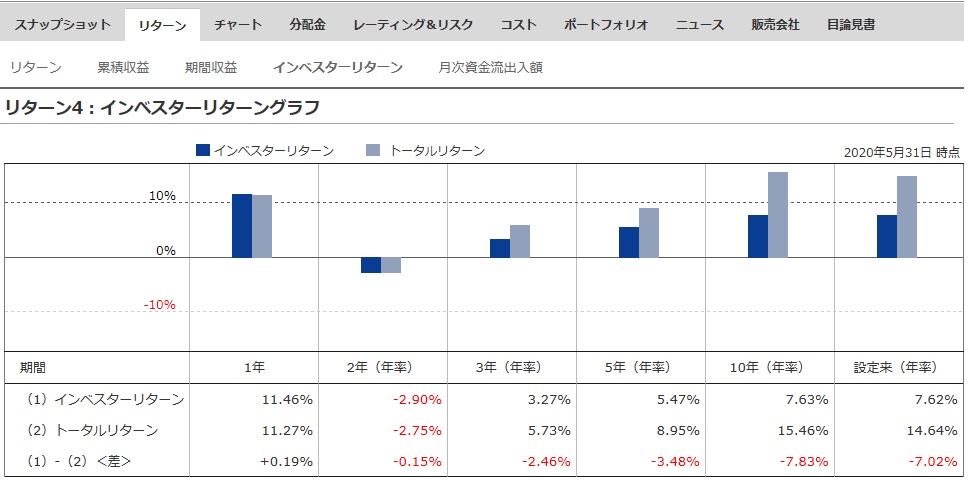

例えば、熱狂的な個人投資家が多いひふみ投信のインベスターリターンはどうでしょうか。見てみましょう。

2020/5末時点でのインベスターリターンとトータルリターンの比較です↓

直近1年では両者の差はほぼない(+0.19%)ですが、過去を3, 5, 10年と見ていくとインベスターリターンは圧倒的に低くなっています。過去10年では年率7.83%もの差があります。

これには様々な要因が考えられます。そもそも株が下落すると慌てて売ってしまう投資家が多いことが大きな要因です。

また、ひふみはその圧倒的なパフォーマンスと投資哲学のアピールにより大きく純資産を伸ばしてきましたが、それは実力だけでなく運の要素もあったでしょうし、純資産が大きくなるとパフォーマンスが以前のようには出せないということもあるかもしれません。

したがって、多くの投資家がトレンドに乗ってひふみをに投資し、純資産が大きくなってからは以前よりもリターンが低いということを示していると言えます。

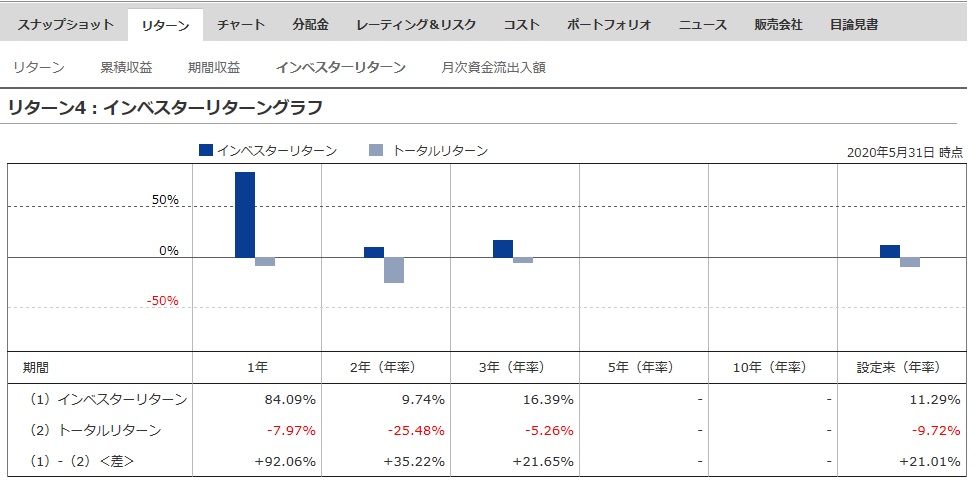

続いて、日本株のブルベアファンドの1つである楽天 日本株ブル4.3倍のインベスターリターンを見てみます。

こちらのファンドではトータルリターンに比べてインベスターリターンの方が圧倒的に高いですね。

こちらのファンドではトータルリターンに比べてインベスターリターンの方が圧倒的に高いですね。

この理由も色々あると思いますが、ブルベアファンドに投資するのはいわゆる逆張りスタイルの投資家が多いので、下がったときに買って、大きく上がってくると利益確定するという投資行動が結果的に上手くいっているのかもしれません。

まとめ

トータルリターンとは別の指標であるインベスターリターンを見ることで、(投資家全体の集合を一人の投資家とみなした)代表的な投資家が上手く売買ができているのか、下手な売買をしているのかが分かります。

多くのファンドでは代表的な投資家はBuy&Holdに負けています。

これは、株価が下落すると怖くなって売ってしまってその後の上昇が取れなかったり、少し上がっただけですぐに利益確定してしまったり、反対に上昇しきったファンドに後ノリで飛びついて投資して下落を食らったりと行動バイアスが投資判断に悪影響を与えているためです。

当初の運用方針を固めたらむやみやたらにそのルールを変えるのは得策ではないということですね。

インベスターリターンは計算するのが微妙に大変なのでモーニングスターのPCサイトを見に行くのが良いでしょう。

それではまた。