こんにちは。YUMAです。 今日、エメラダ株式会社からエメラダ・バンクについてプレスリリースが出ました。 エメラダは…

【アクティブvsパッシブ】パッシブ運用の隆盛はインデックス投資家にとって良いことではない

こんにちは。YUMAです。

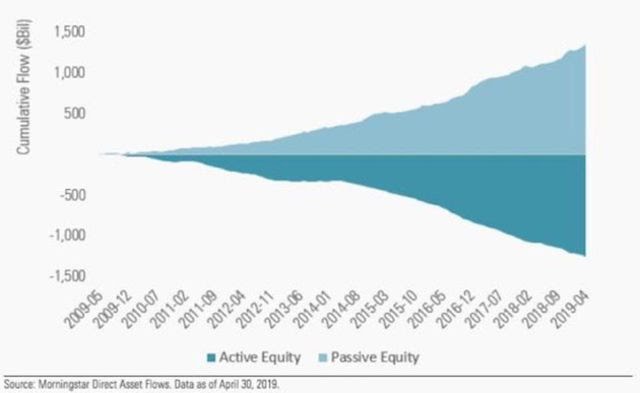

上のグラフでも分かる通り、ここ10年で、アクティブファンドとパッシブファンドの資金流入の格差がものすごい勢いでついてきてます。パッシブがめちゃくちゃ選好されているということです。

アクティブファンドとはファンドマネージャーの調査と裁量で市場平均や何らかのベンチマークを上回るパフォーマンスを目指す運用で、パッシブファンド(=インデックスファンド)とは追加的なリターンを求めるのではなく予め決められた何らかの指数の成績をトラック(複製)するように行う運用です。

今回はパッシブ人気が続くとどんな弊害が出てくるのかについて考察します。

なぜ今パッシブが人気なのか

パッシブファンドへの選好が高まっている背景は大きく2つあります。

1つ目はパッシブファンド(=インデックスファンド)における低コスト競争が激化し、高コストのアクティブファンドとの手数料の差が明確になってきているという事実です。投資そのものに不確実性が伴う以上、確実に取られてしまう手数料(信託報酬など)をできるだけ低く抑えたいという気持ちが出るのは至極自然なことです。

2つ目は、期待に応えるような良好なパフォーマンスを示しているアクティブファンドが少ないという事実です。これはいつの世も成り立つ普遍的真理ですが、ベンチマークが市場平均だとすれば平均が相手である以上半数(純資産で半額相当)は必ずアンダーパフォームします。手数料を含めれば半分以上が負けます。

特にここ5~10年は米国をはじめGAFAやFAANGMのようなごく一部の超大型グロース株が市場平均を大きく引っ張って上昇しています。ということはアクティブマネージャーはこれらの銘柄を市場平均並みかそれ以上に保有していないと負ける確率が高くなります。つまり、本当に割安な銘柄を分散してホールドするよりも、超有名な一部の大型グロース株を組み入れていないとどうしても市場平均には負けやすい環境だったのです。

このような背景から、個人投資家も機関投資家も「時代はパッシブだ」という風潮が強くなっていますし、実際にお金も大きくパッシブに動いています。

パッシブファンドに資金が集中しすぎると何が悪いのか

パッシブ投資はフリーライダーです。アクティブ運用が周りのマネージャーを出し抜こうと努力することによって、結果的に株式市場はファンダメンタルに見合う適切なプライシングがなされます。

パッシブ投資家は、彼らの努力の賜物としての適切な株式市場全体のパフォーマンスを複製し、享受しようとタダ乗りするわけです。

パッシブファンドが増え過ぎると何らかの副作用があると考えるべきです。

市場の価格発見機能が弱くなる

アクティブマネージャーが個別企業の業績を分析し、銘柄をトレードすることによって株価は適切なレンジに落ち着きます。ある種の裁定機会が失われる状況を作ることに一役買っています。

↑市場平均指数とは時価総額加重指数なので、TOPIXやS&P500のようなインデックスファンドは時価総額が大きくなった企業のウェイトが増えるようになっています。なのでもし、バブル的に過剰に株価が高くなっている銘柄があっても、インデックスファンドに資金が流入した場合、ファンドはその割高銘柄をより多く買いに行くことになります。

今ある株価を是とするため、インデックスファンドには価格発見機能がないばかりか、ミスプライスがあってもそれを増長する可能性すらあるのです。

インデックス自体のパフォーマンスが悪くなる

これは一般にはあまり知られていないのですが、アカデミックでは古くから議論されているトピックです。

簡単に言うと、世の中のパッシブファンドの残高が半分になった場合、10倍になった場合、それぞれのケースを考えると、パッシブファンドの残高が大きくなればなるほどインデックスそのもののパフォーマンスが毀損している可能性があります。

これ自体はロジックで説明できるのですが、直接的に検証することができません。しかし、いくつか間接的にこれらを示す研究があるのでこれは別の記事で紹介したいと思います。

企業間の適切な競争に悪影響を与える

水平株式保有(Horizontal Shareholdings)という概念があります。いくつかの巨大なインデックスファンドが企業の上位株主に名を連ねる様子をこのように呼びます。これらについての詳しい説明は以下のレポートが分かりやすいです。

巨大なインデックスファンドが企業の上位株主に増えてくると、議決権を通じて企業への発言力が増してくるわけですが、本来ならもっと競争に勝ち抜けるように提案すべきところで、競争相手となって負けてしまうであろう企業のことが頭をよぎりそのような適切な提案がしにくくなります。

なぜかといえば、競争相手となり敗者となる企業にもまたインデックスファンドは投資しているからです。つまり、個別の企業が競争に勝って成長するよりも、競争相手も含めて全体が成長しない限りは余計な競争をさせたくない、というモチベーションが生まれてしまうのです。このあたりもまた別の記事で紹介します。

パッシブ人気からアクティブ人気に回帰する日は必ず来る

今は異常なパッシブ人気ですが、将来的には逆転する現象がいつかは起こりえます。

それはなぜかと言えば、パッシブが増え過ぎることの弊害は、アクティブファンドが市場平均を上回りやすくなることに繋がるからです。

パッシブファンドがルールに沿った機械的なトレードをする一方で、アクティブファンドはそれを逆手にとって出し抜くトレードができます。また、企業の株価がフェアバリューから明らかに乖離してくれば、価格発見機能は今と比べ物にならないほど威力を発揮します。

問題はそれがいつ来るのかはまったく読めないということです。普通に考えるとまだ数年はパッシブ人気が継続すると考えられます。圧倒的なパフォーマンスを示すアクティブファンドがちらほら目立ってきてからようやくアクティブ人気復活の土壌ができるのだと思います。

それではまた。