こんにちは。 前回に続き、ファンドマネージャーらしく(??)フィデューシャリー・デューティーについて、思うことを書き…

アクティブファンドはベンチマークに勝てないのか?世界最古の研究を紹介(1/3)

こんにちは。YUMAです。

アクティブファンドはベンチマークを上回るのか?という問いは至上命題ですが、現時点で疑いがなく分かっていることは以下の通りです。

- ベンチマークは市場平均であるから、原理的にアクティブファンドのおよそ半数はベンチマークに勝ち、残りの半数は負ける。(実際には市場残高で半分という意味だがファンド数にしても概ね半分)

- ただし、アクティブファンドには手数料がかかるため、投資家の得る最終リターンで比較すると半数以上がベンチマークに負ける。

- 半数近くのアクティブファンドはベンチマークに勝っているという事実はあるものの、それらのアクティブファンドは時間変化するし事前に知ることは難しい。

アクティブファンドはベンチマークを上回っているのか?実に多数の研究がされてきましたが、最も古い、世界初の研究論文は、1967年にMichael C. Jensen (ジェンセン)によって発表されたものです。

3回に分けて当時のジェンセンの主張を解説します。

第1回目(今回):分析手法と超過リターン(アルファ)の分布

第2, 3回目(次回):超過リターンのt値分布と考察

Jensenの分析手法

背景

Jensenのこの論文のタイトルは”The Performance of Mutual Funds in the Period 1945-1964″です。Journal of Financeというファイナンスの分野では最も格式のある学術誌の一つに1967年に掲載されました。

論文のタイトルにある通り、1945~1964年の米国の115本の投資信託のデータを使って分析がされています。(mutual fundというのは日本でいう投資信託と同じです。)

当時は、今のようにインターネットで検索すれば自分の好きな投資信託の基準価額が誰でも手に入るような時代ではなかったでしょうから、データを揃えるだけでも大変だったに違いありません。ファンド数が115本というのも、今の感覚では少なく感じますが1967年発表の論文ということを考えれば十分でしょう。

目的

この研究の目的は「アクティブマネージャー(アクティブファンドのファンドマネージャー)は、運用するポートフォリオのリスクを考慮したうえで、証券の将来価格を予測できているのか?」を調べることです。

アクティブマネージャーは十分に高いリターンが出せているか、を検証しているわけではありません。高いリスクをとれば高いリターンを出して当然ですし、逆もまたしかりです。あくまで、取っているリスクを勘案したうえで、超過リターンを付加できているのかを調べます。

また、特定のファンドのリターンに対して分析しているわけではありません。「ファンドAは良いけど、ファンドBはダメだ」ということではなく、業界全体として、「アクティブマネージャーたちは超過リターンをとれているのか?」を調べます。

分析方法

1960年代に確立したCAPM(資本資産価格モデル)の研究成果を前提としています。ここでは、CAPMの詳しい説明は割愛して、数式なしで分かりやすく説明します。

まず、世の中の投資の基本はハイリスク・ハイリターンです。低いリスクで高いリターンを得ようなどという甘い話はありません。そこでリスクとは何か?を定義します。ここでのリスクとは「市場リターンにどれだけ振り回されるか」で測ります。

例えば、TOPIXが3%上がるときに5%上がる日本銘柄はリスクが高めですし、S&P500が1%下がるときに10%下がるようなアメリカ銘柄は超ハイリスクでしょう。一方で、TOPIXが3%上がるときに1%しか上がらない銘柄や、10%下がるときに5%しか下がらない銘柄はリスクが低いと言えます。要は「市場平均の何倍くらい値動きするか」でリスクを捉えるのです。このリスクをベータ(β)リスクと言います。β=1なら市場平均と同じ程度の値動き、β=2なら市場平均の2倍で値動きがデカい。β=0.7の日本銘柄はTOPIXが1%上げ下げするときに平均的に0.7%しか上げ下げしないということです。

こうすると、リスク考慮後のファンドのリターンというのが見えてきます。各ファンドごとにβを計算して、そこからβリスクから取れているリターンとそれ以外を分けて考えれば良いのです。このβリスク以外の部分をアルファ(α)と言います。

例えば、

- ファンドZのベータは1.5(β=1.5)

- ファンドZの昨年のリターンは+13%の上昇

- 市場平均の昨年のリターンは+10%の上昇

このときファンドZを運用するアクティブマネージャーは付加価値を出しているでしょうか?β=1.5ということは、市場平均が+10%のときはファンドZは平均的に+15%であるべきです。それなのに+13%にとどまっているということはαはー2%。つまり、マネージャーが良かれと思って追加的に取った行動が裏目に出て2%分負けてしまったのです。

このように、ファンドのリターン = β×市場平均リターン + α で表すことができます。もちろん、あくまでデータなので誤差を含みますが平均的には成立します。

Jensenの研究は、115本の米国ファンドすべてに対してαがどれくらいとれているのかを1945~1964年のリターンを使って調べたのです。

余談ですが、論文を見ると115本の中にフィデリティやT. Rowe Priceといった老舗のファンドも入っていますね。

分析結果

さっそく結果を見てみましょう。

リターンにはGrossリターン(=信託報酬控除前)とNetリターン(信託報酬控除後)があります。信託報酬を引く前後の差なので、必ずGrossリターン > Netリターンとなります。

Grossリターンのα

まずは、Grossリターンの結果です↓

グラフの見方ですが、横軸はファンドのα(リスク考慮後の超過リターン、年率換算)で、縦軸はファンド数(全体で115)です。例えばα=ー0.01~0(-1%~0%)の間が最多で29本のファンドが存在しています(横軸の数値ラベルの位置が若干ずれて見にくいですが原論文を見れば確認できます)。次に多いのが0%~+1%の間で21本です。

ざっくりとα=0%の周りに多くのファンドが集まっていてベル型の頻度分布となっています。αが+6%超のファンドも1本あれば、-7%以下のファンドも2本ありますね。これを見るだけでも、「アクティブファンドの半数は市場平均に勝ち、残り半数は負ける」というのはだいたい頷ける結果ですね。

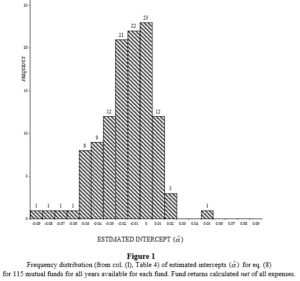

Netリターンのα

先に見た結果はGrossリターンの結果です。実際にはここから信託報酬が引かれます。

では、Netリターン(信託報酬控除後)の結果を見てみましょう↓

報酬を控除したので当然ですが、全体的に分布が左に歪みましたね。α=0%を超えるファンドは、半分よりもだいぶ少なくなりました。数えると23+12+3+1=39本だけですので、約1/3のファンドだけがリスク考慮後の超過リターンを獲得しており、残りはαがマイナスです。

報酬控除後では半数以上のファンドが超過リターンを出せていないというのは正しそうです。

表による結果まとめ

グラフと同じ結果ですが表も載せておきます。

αのインターバルとファンド数が記載されています。あくまで単純平均ですが、Grossリターンではαの平均値はー0.4%、Netリターンではαの平均値はー1.1%となっています。

ここまでの結論

いったんまとめます。

- アクティブマネージャーの能力は単純なファンドリターンではなく、βリスクを考慮したあとの超過リターンであるαで測るべき

- Grossリターン(報酬控除前)のαを見ると、約半数がプラスだが約半数はマイナス

- Netリターン(報酬控除後)のαでは約1/3だけがプラスで残りの約2/3はマイナス

ということで、実に50年前(1967年)の時点で「市場平均を上回るアクティブファンドは半分以下」ということは示されていました。今さら騒ぐ事実ではないのです。

市場平均は市場の平均なんですから勝ち負けが半数ずつになるというのは自然と言えば自然です。信託報酬を差し引けばさらにマイナスが増えるのも自然です。

ただし、実際には「一見するとαがマイナスだけどちょっとした誤差なんじゃないの?」という批判もあるやもしれません。なるほど確かに多くのファンドがα=0%の周りに集まっていますからね。ホントはプラスでも誤差でたまたまマイナスという批判もあり得なくはない。

これを解決するのが「検定」という考え方です。このあたりは次回の記事にします。

それではまた。