こんにちは。YUMAです。 過去の記事で、各国を横比較したときにGDP成長率と株式市場のリターンの間には関係がないと…

低金利政策は分断を助長する。リスクを取らない家計が割を食う

こんにちは。YUMAです。

先日、興味深い研究論文を見かけました。

米国の大学の先生、FRB(セントルイス地区連銀)、NBER(日本の経産省?に相当)によるアカデミックな論文です。

今回はこの論文の主張をまとめます。

要点

まとめると以下の通りです。

- 日銀による巨大な資産購入プログラムにより、統合政府は家計から低い金利でお金を借りてきて、それを長期のリスク資産に投資している。

- 統合政府のバランスシートの資産サイドにはデュレーションの長いリスク資産(長期国債など)が、一方で負債サイドにはデュレーションの短い借り入れ(家計の銀行預金など)があり、このデュレーションのミスマッチングにより、統合政府は金利リスクを取っている。

- 統合政府の財政は、金利が上がれば苦しくなる(資産価値が減る、金利の支払負担が増える)一方で、金利が下がれば余裕が生まれ、高齢者への「約束」を守れる(社会保障制度を維持できる)ことになる。長らく金利は低下傾向、今も低水準に抑えられており、政府の目論見はうまくいっていると言える。

- この反対側で負担を強いられているのは家計。デュレーションの長いリスク資産を保有している一部の家計は恩恵を受けているが、多くの家計は生活費の支払いにより十分なデュレーションを持っていない(ほぼ預貯金である)。

- つまり、低金利政策は、「より若い世代」「より貧しい人たち」「より金融リテラシーの低い人たち」に対して重くのしかかっている。

日本の金融の歴史

論文では日本の金融市場の歴史をレビューしています。私自身、知らなかったことが多く勉強になったのでまとめておきます。

未熟な資本市場

かつて戦後の日本経済は銀行に依存しており、銀行は政府に強くコントロールされていました。

1990年代までは日本の資本市場は未発達で、家計が資本市場にアクセスするにはコストがかなり高くつきました。つまり、間接金融が支配的であったということですね。

投資信託なども出てきましたが、当時は回転売買による手数料稼ぎを目当てにした営業もありパフォーマンスは低かったようでそこまで広がることはありませんでした。

つまり、家計の資産形成は預貯金と強く結びついていました。それしか選択肢がなかったとも言えます。

その名残もあってか今でも、株式や債券や投資信託に投資する人の割合は先進諸国と比べて低いと言われています。

郵便貯金で資産形成

当時は郵便貯金(今のゆうちょ銀行)が預貯金を預かる組織としてかなりの存在感がありました。

郵便貯金が巨額となっていた背景として、2001年以前は財政投融資(FILP)の資金は郵便貯金と年金から調達されていたこと(強制預託)があります。

財政投融資とは民間だけでは手の届かない、いわゆる公共性を持った事業への融資をする国の活動のことです。なので、国策として郵便貯金が推奨されていたとも言えます。財政投融資におけるローン金額は当時のGDPを超える規模でした。

しかしながら、1999年には株式の売買にかかる手数料が自由化され、家計も株式市場に(今ほどではありませんが)安くアクセスできるようになってきました。

また、2001年の制度変更により、財政投融資の資金のために、郵便貯金や年金から強制預託されるという制度も廃止されました。代わりに、財政投融資は財投債の発行等により債券市場から直接資金調達するようになりました。

このように資本市場が発達し自由化されるにつれ、政府は郵便貯金や年金から調達していた資金を、国債発行に一段と頼るようになりました。そしてそれはやがて、日銀の当座預金にも頼るようになりました。

日銀の積極性

1994年には金利自由化が完了し、それまでの公定歩合に代わって1995年からは短期市場金利を誘導する公開市場操作(オペ)を通じて金融市場調節を行うようになりました。

資本市場の自由化に伴い、金利そのもののコントロールも緩められていったのです。

しかし、日本は1990年半ばから低成長に入ったこともあり、(デフレを脱却するまでという建前で)1999年4月にはゼロ金利政策を採用しました。

2001年には経済のテコ入れをすべく、日銀が量的緩和政策(日銀当座預金残高を基準にオペを行う)を採用しました(2006年にはいったん解除)。

2012年にはアベノミクスの一環として、日銀による量的緩和政策はより一層積極的になり、2016年にはマイナス金利付き量的緩和政策、YCC(イールドカーブコントロール)付きの量的緩和政策に着手して長期金利にまでコントロールしました(0%に固定)。

このように、ここ10年ちょっとの間に日銀の金融市場へのコミットは積極的になってきました。

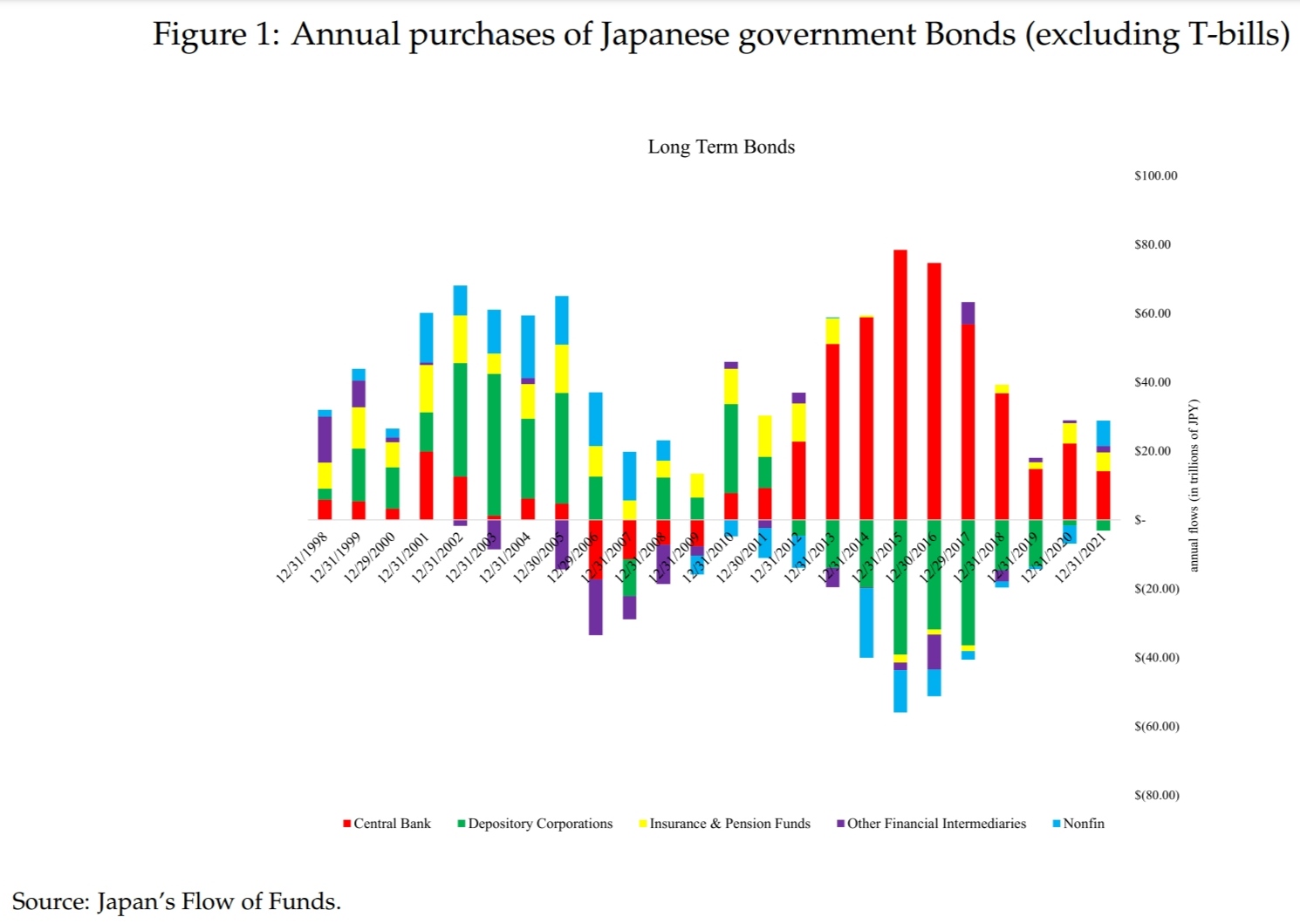

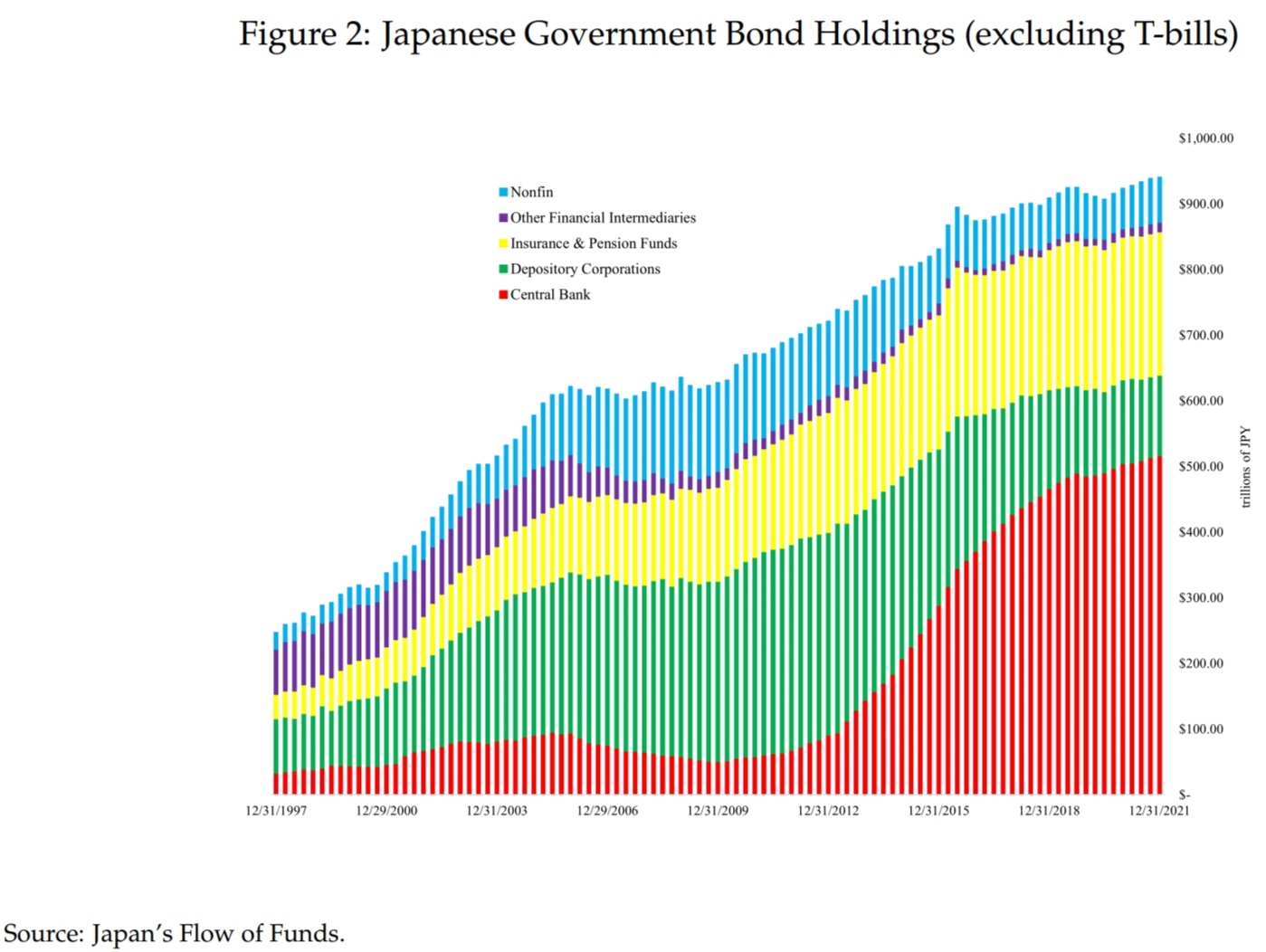

下のグラフを見ると、日本の国債の買い手として日銀(赤)はその他にとって代わるようになってきたことが分かります。

国債の保有残高の推移を見ても2012年頃からの日銀の保有金額の伸びは著しく、2021年末では500兆円の国債を保有しており、これは国債の発行残高の半分以上となっています。

政府の借金を日銀が支える構造などと揶揄された報道を見かけますが、実際にその通りになっています。

政府のバランスシートを見てみる

統合政府

ここでいう統合政府とは、中央政府および地方政府のほか、日銀や公的年金基金(GPIFを含む)などを全て足し合わせたものを指しています。

日銀を政府の子会社とみなすならば(形式上は独立とされていますが)、それらを合算した統合政府という考え方に基づけば、政府の借金を日銀が支えてもおかしくはないという主張もあります。

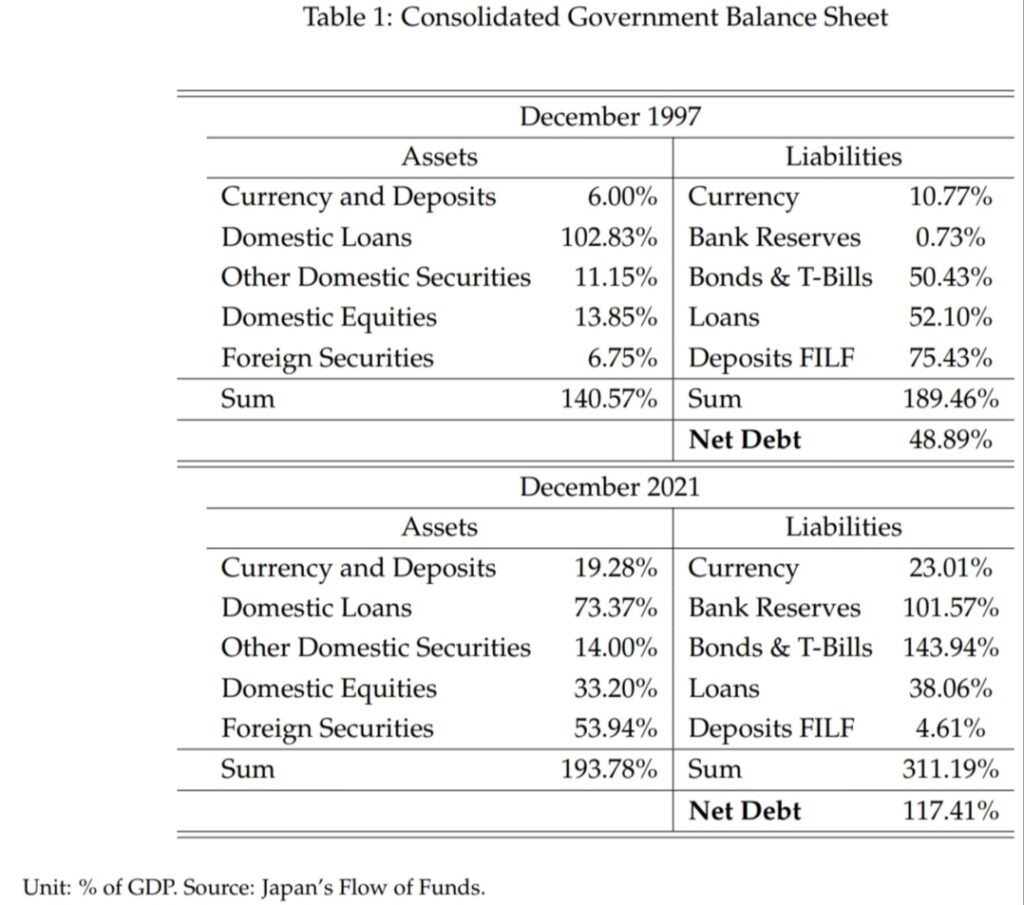

2021年時点で、統合政府はGDP対比で194%の資産を有しており、そのうち101%もの金額をリスク資産に投資しています。一方で、311%を借り入れています。

ちなみに政府が債務超過の状態にあるというのは異常なことではないとされています。企業と国は話が違いますので。

外国証券に54%、国内株に33%に投資しており、借り入れとしては国債144%、当座預金が102%となっています(全てGDP対比の%)。

バランスシートの規模、リスク資産の保有規模、債務超過の規模、いずれも1997年と比べると大きく拡大しています。

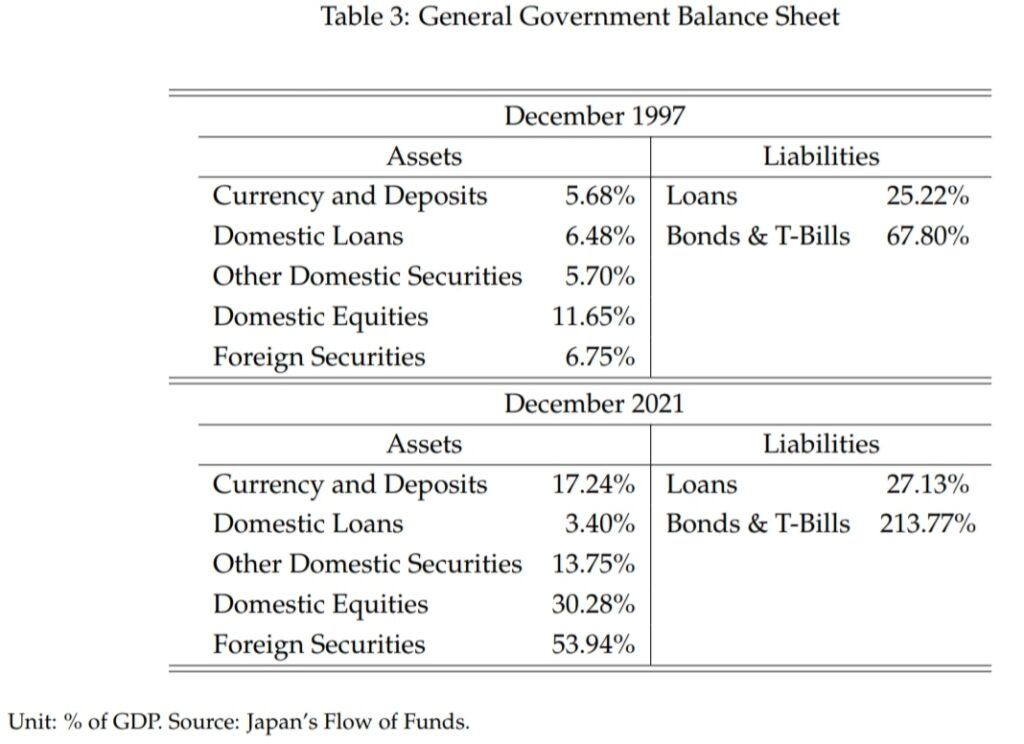

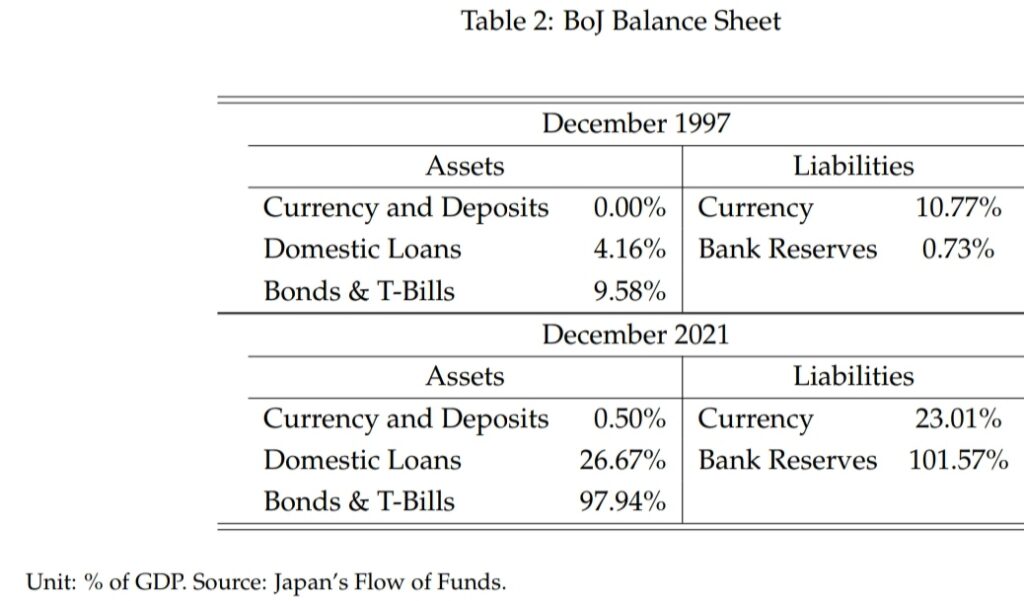

日銀

日銀(統合政府の一部)のバランスシートは以下の通りです。

GDPと概ね同程度(≒100%)の国債を保有しており、一方で負債サイドにはほぼ同程度の当座預金があります。

日銀の当座預金とは民間の銀行が日銀に預けているお金です。ということは間接的に大衆が民間銀行に預けているお金ということになります。

我々はほぼゼロの金利で銀行に預けています。

つまり、日銀はGDPと同金額程度の金利スワップをしているのと同じです。

短期の変動金利(ほぼゼロ)を支払う代わりに、長期の固定金利(こちらも今はほぼゼロだがかつてはプラスであったし、今後YCC解除すれば再び上がる)を受け取っているということです。

これにより、統合政府の負債サイドのデュレーションは非常に短くなっており、金融緩和政策の恩恵を大きく受けられる状況となっています。

短期の変動金利は家計から調達したものであり、家計の資産サイドのデュレーションを短くしているということです(家計の資産の大部分は預貯金)。

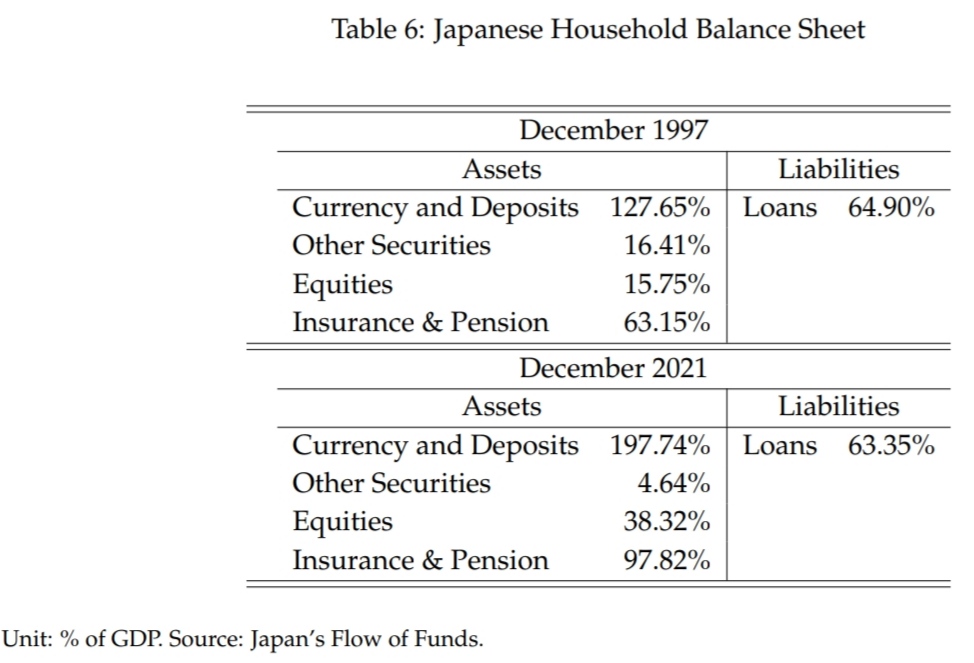

家計

家計をGDP対比で見ると、およそGDP対比2倍の現預金を保有し、GDPとほぼ同額の保険(生損保&年金)を持っています。これらは金利が変化しても価値がほぼ変わりません。つまり、デュレーションが短い(というかゼロ)資産です。

資産サイドには株式などもありますが、これは富裕層と一部の中間層による保有であり、大半の国民は株式も国債も投資信託も保有してないのが実態です。

一般政府

ここでは統合政府のうち日銀以外と思っておけばいいと思います。主には、中央政府+地方政府+年金基金といったところでしょう。

統合政府のうちリスク資産への投資は公的年金基金(ほぼGPIF)がそこそこの割合を占めます。そのほか財務省の米国債保有分などが大きいです。

リスク資産(国内外の債券と株式)への投資は、1997年にはGDP対比で24%であったのに対し、2021年には98%まで上昇しています。

2013年にGPIFが大きなアセットアロケーションの変更をしたことが背景にあります。

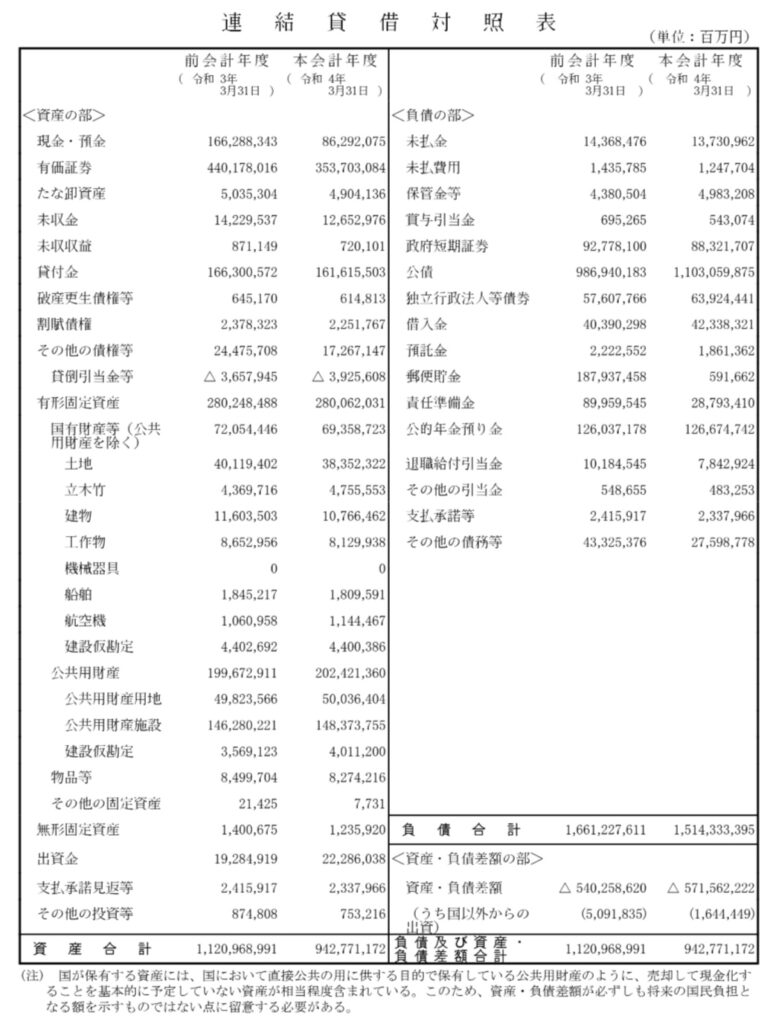

ちなみに財務省は政府のバランスシートというのを発表しています。

令和3年度で見ると、資産の部の「有価証券」が354兆円程です。GPIFの資産200兆円、財務省の米国債1.1兆ドルを合わせると概ねこの程度です。GDPを500-600兆円とすると6-7割ほどなのでこれも概ね整合的です。

↑こちら財務省ホームページより。

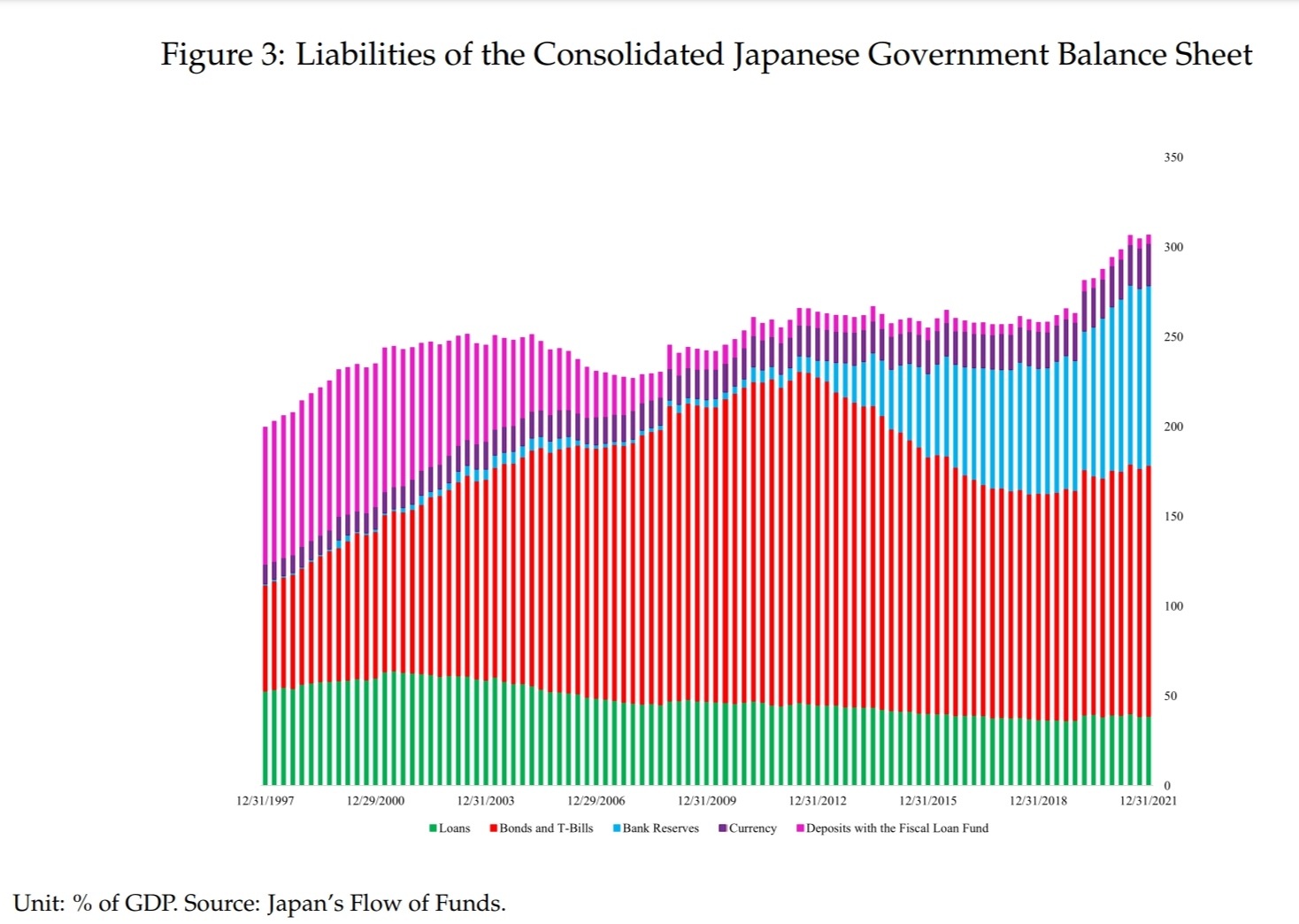

統合政府の負債の推移

1997年にはGDP対比で75%の資金を財政投融資(紫)(実質的には郵便貯金と年金)から調達していました。2001年の制度変更によりこれらは徐々に少なくなります。

代わって増えてきたのが国債発行(赤)です。

財政投融資が減った分を国債に頼るようになったわけです。

2012年ころからは日銀の当座預金(青)が増えてきています。要はお金を刷って国債やETFを買っているということですね。当座預金は足元でGDPと同程度の規模になっています。

論文の主張まとめ

日本は先進国の中でも特に高齢化が進んでいるため、政府による社会保障制度維持のための負担が非常に大きくなってきており、財政を圧迫しています。

実質GDP成長率が政府債務の実質リターン(利払い)を上回っているならば、政府は無尽蔵に財政赤字を拡大することができる、という主張もあるようです。

しかし、そもそも日本の場合は経済成長率そのものも低いままであり、成長しないのに社会保障費用だけが増え続けるという悲惨な状況です。社会保障費用は「毎年」130兆円ほどかかっています。

社会保険制度を維持する、つまり今の高齢世代への約束を守るために日本は国債をガンガン発行し、それを日銀が買い支える構図となっています。

国債を買い支えるための借金は、我々が銀行に預けた預金です。国民の預金が銀行から日銀に行き、日銀はそれを借りて国債を買っています。

買っているのは長期の国債です。また、株式(ETF)も相当の額を保有しています。

ということは、日銀は短期の低い金利(我々が銀行から受け取る金利はほぼゼロ)を支払うことでお金を借りてきて、長期国債や株式に投資していることと同じです。リスクの低い(デュレーションの短い)資金を借りて、リスクの高い(デュレーションの長い)資産へ投資している。

今回の論文によれば、このキャリートレードによって、借り入れコストを2.13%上回るリターンを資産から得ているとのことでした。

国が意図しているかしていないかにかかわらず、低金利政策によって、統合政府は安く資金を借りて高いリターンを生む資産に投資できているわけです。しかも、今のところうまくいっている、財政を助ける方向に含み益が出ているということです。

逆に、実質金利が上昇してしまうと、統合政府の保有する国債の価値は目減りし、金利の支払い負担が大きくなり、財政は悪化します。将来の社会保障制度の終わりは近づいてしまうでしょう。

とはいえ、過去10-20年は非常にうまくいっていた。この裏でダメージを受けていたのは家計、つまり大半の国民です。

多くの国民は資産の多くを預貯金として保有しており、これは統合政府に安い金利でお金を貸してあげている状態です。統合政府はリスクを取ることで投資を成功させていますが、国民は低い金利を受け取ることに甘んじているのみです。

リスク資産に投資している一部の家計は統合政府と同様に低金利政策&金融緩和政策の恩恵を受けられています。しかし、それはごく一部の家計だけです。

若い世代や貧しい家計は投資に振り向けるほどの余裕はなく、また余裕のある家計でも金融リテラシーが低く預貯金以外の選択肢を取れない人は恩恵を受けられていません。

恩恵を受けられていないだけでなく、自国の債務は増え続けているため財政的な信用リスクを負っているわけで将来の世代を苦しめることになります。

また、今現在のように円安が続いていくと購買力は低くなりインフレに苦しむことになります。外国資産に投資していれば円安リスクはヘッジ可能であったにも関わらずです。

つまり、低金利政策や量的緩和政策がとられている時期とは、リスク資産への投資をする経済的な余裕があり、かつ一定以上の金融リテラシーを有する人にとっては悪くない状況でしたが、それ以外の大半の国民にとってはマイナス面が大きかった時期ということです。

その意味では論文の著者らは、低金利政策は世代間格差、経済的格差、リテラシー格差をより拡大してしまうだろうと言っているわけです。

それではまた。