こんにちは。YUMAです。 アクティブファンドに比べてインデックスファンドがとても人気化しています。あまりインデック…

絶対に見えないインデックスファンドが負担するコスト

こんにちは。YUMAです。

パッシブ運用(≒インデックスファンド)は何らかのインデックスに連動するように運用するもので、低コストが売りとなっています。

今のコスト競争はかなり行き過ぎていると感じていますが、これが元の世界に戻ることはないんだろうなとも思っています。アメリカで信託報酬ゼロで運用するファンドもあるくらいですからね。

タダより高いものはないというのはよく言った言葉です。こんなにも安いフィーで運用ができるパッシブ商品には何らかの見えないコストがかかっているんじゃなかろうか?という疑問は常に持ち続けるべきです。

過去にはこちらのように計測されない(運用報告書でも記載されない)コストの話題もありました↓

今回はこれとは別に本当の本当に見えないコストの話です。

Should Passive Investors Actively Manage Their Trades? Sida Li

↑今回の文献はこちら

インデックスに新規採用もしくは除外される銘柄のリターン

まず、以下のグラフを見てください。

アメリカ株式市場のインデックス(S&P500など)に採用される、またはそこから除外される銘柄の株価推移をチャートにしたものです。インデックスに対する超過リターンで示してあるので、その銘柄がインデックスをアウトパフォームしたかどうかを表します。

新規に採用される銘柄は、インデックスに組み入れられる直前にアウトパフォームする傾向があることは知られています。逆に除外される銘柄はアンダーパフォームしやすい。除外される銘柄は符号を反対にして平均リターンを累積してグラフを描いています。

この論文の著者によれば、インデックスに新規に採用されるか除外されるかは、多くの指数でリバランス日の5日前に発表されるとしています(本当か??)。

たしかに、リバランス日(T0)の5営業日前(T-5)から新規採用の株価は大きく上がる(除外銘柄は符号を反対にしているので大きく下がることを意味する)ことが分かります。

概ねリバランス日の前の5営業日の間(T-5 ~ T0)に60bpほどアウトパフォーム(除外銘柄はアンダーパフォーム)し、指数に採用(もしくは除外)されたのちは、緩やかに20bpほどアンダーパフォーム(除外銘柄はアウトパフォーム)することが示されています。

これは日本でも同じことで、日経平均に採用される銘柄などは情報が出た瞬間に大きく上昇するのは当たり前の光景となっていますよね。

インデックスファンドのリバランスは格好のカモ

インデックスファンドは予め決められたスケジュールで、決められた銘柄を、決められた分量だけ売買します。新規に採用される銘柄は情報が出た直後から大きくアウトパフォームしますが、インデックスファンドはルール通りに売買します。

すると、インデックスファンドは株価が上がりきった新規作用銘柄を高値で買って、下がりきった除外銘柄を底値で売る、という投資行動をとる可能性が高いと考えられます。

大規模なインデックスファンドの売買はみんな既に知っているので、先回りされているわけですね。

これを検証するために、論文の著者たちは、

A. ポートフォリオを毎日公開しているETF(Sunshine ETFsと呼んでいる)

B. ポートフォリオがある程度は秘匿されているETF(Opaque ETFsと呼んでいる)

を比較しています。

どちらも連動対象となるインデックス(S&P500など)は同じとようにAとBでペアを16組作っており、これらの平均値をみます。

AのETF(Sunshine)は毎日ポートフォリオを公開しており、基本的には連動するインデックスにきっちりトラックするように(馬鹿正直に)運用されています。

一方で、BのETF(Opaque)は開示義務が緩やかであるため、実際にはインデックスのリバランス通りに運用しているとは限りません。

先ほど見たように、新規採用銘柄が事前にアウトパフォームする傾向があるならばファンドでも早めに買い付けたり、逆にインデックスに採用された後に、敢えてタイミングを遅らせて買い付けることによって、高値掴みを避けていることが期待されます。

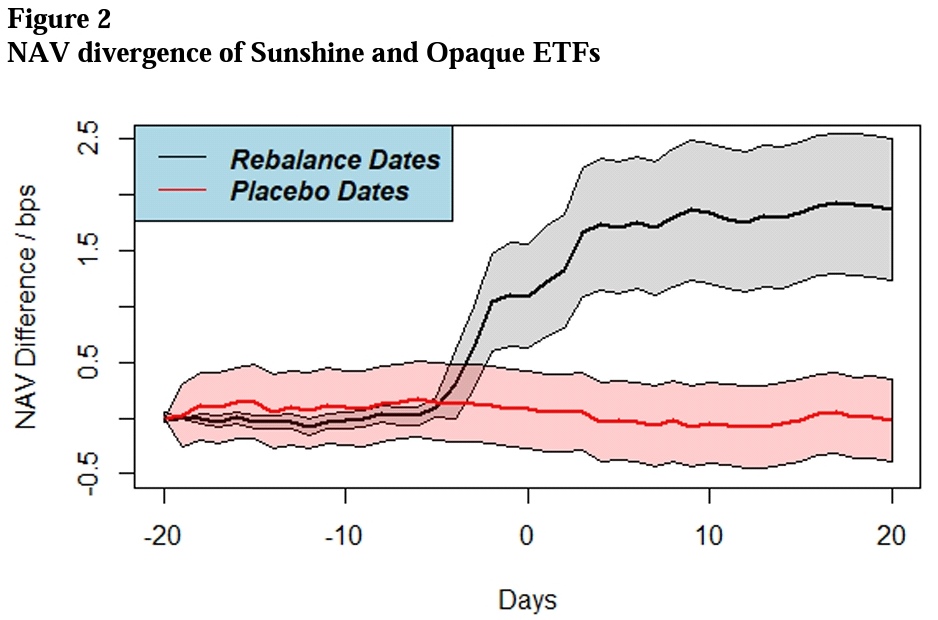

このAとBのリターン差を、累積した(B-A)結果が以下の通りです。

Rebalance Date(横軸=0)の前後で、BのOpaque ETFはAのSunshine ETFを平均的に1.8bpほどアウトパフォームしていることが分かります。概ねどのインデックスも四半期リバランスなので年間では1.8×4=7.2bpほどの差が出ていることになります。

ルール通りにリバランスをして、市場の他の人たちに見え見えのタイミングで馬鹿正直にリバランスするETF(Sunshine)と、ある程度はリバランスタイミングに柔軟性を持たせて工夫した売買を行うETF(Opaque)では、結果的に年間7.2bpほどのリターン差が出ているかもしれないのです。

7.2bpと言われたら信託報酬と比べても結構な寄与ですね。

インデックス運用はトラッキングエラーのみが評価される

なぜ、こういう事象が起こるのかと言えば、インデックスファンドは対象指数に連動することが使命であって、そこからどれだけ乖離しないか、つまりどれだけトラッキングエラーを抑えられるかが評価されるからです。

言い方を変えれば、馬鹿正直に売買を行って高値掴みのトレードをしたとしても、インデックスに連動できているのならそれで良いのです。

売買タイミングを早めたり遅らせたりすれば、連動対象指数に対して超過リターンを獲得できる可能性はありますが、もしかしたらうまくいかない可能性もあるし、トラッキングエラーは大きくなります。

先ほどのOpaque ETFは、ポートフォリオの開示頻度が少ないために、トラッキングエラーを小さくしなくてはならないというプレッシャーが少しマイルドとなり、より投資家利益を最大化するために忠実な売買タイミングを、柔軟性をもって選択できていると言えます。

感想

トラッキングエラーのみを考える馬鹿正直なインデックスファンドが失う利益は誰に渡っているのか?

これはインデックスリバランスを利用して先回り売買をしているディーラーやヘッジファンドです。特定の指数に連動するという使命を担保する代わりに見えないコストを払っているとも言えます。

インデックスファンドのリターンが毀損されているということは、連動対象となるインデックスそのものが毀損されていることを意味します。

つまり、もしインデックスファンドがない世界でのS&P500やTOPIXは、今の世界のS&P500やTOPIXよりもリターンが高いのかもしれません。インデックスファンドが存在することにより、その大規模なトレードを利用して先回り売買のカモとなっているわけですから。

ただし、インデックスファンドが世界にもたらす便益は計り知れないものがあるため、このような見えないコストは必要なコストとして割り切るという考えもあると思います。

もし、このような分野での研究が広がりを見せ、大規模な年金基金などの目に留まるようになれば、必ずしも一般的に情報公開されるような指数ではなく、より情報の秘匿性が高いインデックスファンド(Opaque)へのニーズが高まるかもしれませんね。

それではまた。