こんにちは。YUMAです。 以前、所得代替率を国際比較した時に、一部の国では所得代替率の水準を高めるために公的年金の…

TOBのオファー価格はどうやって決まるのか?実は過去1年高値が重要

こんにちは。YUMAです。

完全子会社化を目的としたTOB案件で、株価がオファー価格(公開買付価格)を上回っている案件があります。今だとファミマがそうです。

オファー価格とは、公開買付者が対象企業を「XXX 円で買い取りますので納得できる投資家は売ってください」という価格のことです。

7月8日、伊藤忠はファミマにTOBを2300円のオファー価格とともに発表し、ファミマの株価はストップ高となりました。しかし、上がった株価は2300円を突破し、今のファミマの株価は2300円を上回って推移しています。

これでは市場で売った方が得なのでわざわざ2300円でTOBに応じる投資家は現れませんよね。伊藤忠はオファー価格を引き上げざるを得ないと思います。

ニチイ学館もこれと同じ状況です。

しかし、このオファー価格ってそもそもどう決まっているのでしょうか?

通常は公開買付代理人となる証券会社が理論的に適正な価格をいくつか算出し、さらに定性的な状況を様々に考慮して決められます。

ファミマのオファー価格

公開買付のアナウンス(超絶長いPDFが開きます)を見ると以下のような文章があります。

(4)買付け等の価格の算定根拠等

① 算定の基礎

伊藤忠商事は、本公開買付価格の公正性を担保するため、本公開買付価格を決定するにあたり、公開買付者、伊藤忠商事及び対象者から独立した第三者評価機関として、伊藤忠商事のファイナンシャル・アドバイザーである野村證券に対して、対象者株式の株式価値の算定を依頼いたしました。

野村證券は、対象者の財務状況、対象者株式の市場株価の動向等について検討を行った上で、多面的に評価することが適切であると考え、複数の株式価値算定手法の中から採用すべき算定手法を検討した結果、対象者が継続企業であるとの前提の下、市場株価平均法、類似会社比較法及びDCF法を用いて、対象者株式の株式価値の算定を行い、伊藤忠商事は、野村證券から 2020 年7月7日に株式価値算定書(以下「本買付者側株式価値算定書」といいます。)を取得いたしました。

なお、野村證券は、公開買付者、伊藤忠商事及び対象者の関連当事者には該当せず、本公開買付けに関して、重要な利害関係を有しておりません。また、伊藤忠商事は、野村證券から本公開買付価格の公正性に関する意見書(フェアネス・オピニオン)を取得しておりません。

野村證券により前記各手法において算定された対象者株式の1株当たり株式価値の範囲は、それぞれ以下のとおりです。

市場株価平均法 :1,766 円~2,068 円

類似会社比較法 :946 円~1,951 円

DCF法 :1,701 円~2,749 円

最後の所に3種類の方法で買付価格の算定結果を示していますね。

この価格帯を起点に様々なことを総合的に鑑みて2300円というオファー価格が決まったようです。

ニチイ学館のオファー価格

ニチイ学館は介護業界の最大手です。MBOによる株式非公開化を目指してTOBを実施しています。

野村證券による説明(超絶長いPDFが開きます)によれば、以下のように公開買付価格が算定されています。

市場株価法 :1,080円~1,377円

類似会社比較法:894円~1,255円

DCF法 :1,316円~1,779円

この上で様々な議論があり、オファー価格は1500円に決まりました。しかし、実際の株価は1500円を上回って推移しているため、ファミマ同様にこのままではTOBは成立しないでしょう。

と、この記事を書いているときにオファー価格引き上げのニュースが出ました。

高い株価に合わせてオファー価格を修正しにいった形ですね。TOB期限も延長されています。

投資家はなぜオファー価格より高い株価で取引するのか

TOBが成立しない、もしくはオファー価格が引き上げられるという思惑があるからです。

ニチイ学館は7/31の夕方に引き上げが発表順されました。

↑少し古い記事ですが、これによれば香港のファンドがオファー価格を1500円から2400円に引き上げるべきなどと表明していました。

このような状況があるため、他の投資家も「このまま保有していればオファー価格が引き上げられてもっと儲かるかもしれない」と思ってTOBに応募しないし、むしろ高い株価でも新たに買うのです。

また、掲示板やTwitterで投資家の声を聞くと、

- 1500円は安すぎる

- 経営陣はコロナショックに乗じて安く買おうとしている

- 昨年の高値1800円までは引き上げてほしい

などと不満があったようです。

オファー価格は過去52週高値を参照している?

ここで米国の面白い研究があるので紹介します。

2012年のJournal of Financial Economicsからです。

The effect of reference point prices on mergers and acquisitions

この論文では、TOBのオファー価格はその銘柄の過去52週間の高値を参照していると述べています。

証券会社が様々な理論的な手法で適正価格を算定していましたが実はそんなの関係なし。

結局は52週高値で決まりやすいよってことです。

衝撃ですね。。ホントでしょうか?

分析結果の一部を紹介します。

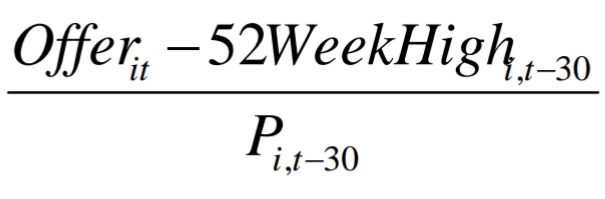

まずは以下の指標を各TOBのイベントごとに銘柄別に計算します。

TOBがかけられている銘柄の株価の、Offer=オファー価格、52WeekHigh=52週高値、分母のP=TOB発表前の30営業日の平均株価、を使った指標でオファー価格と52週高値の乖離率を表しています。

つまり、オファー価格と52週高値の差が直近30日の平均株価に対してどれくらいあるか?を表しています。

プラスなら52週高値よりも高いオファー価格だし、マイナスなら逆。0に近ければオファー価格と52週高値が近いことになります。

この指標を米国のTOBのデータを元に計算し、分布をグラフで描いてみると以下のようになります。

キレイに0の周りに分布しており、また0のところで特段に大きなピークを持っています。

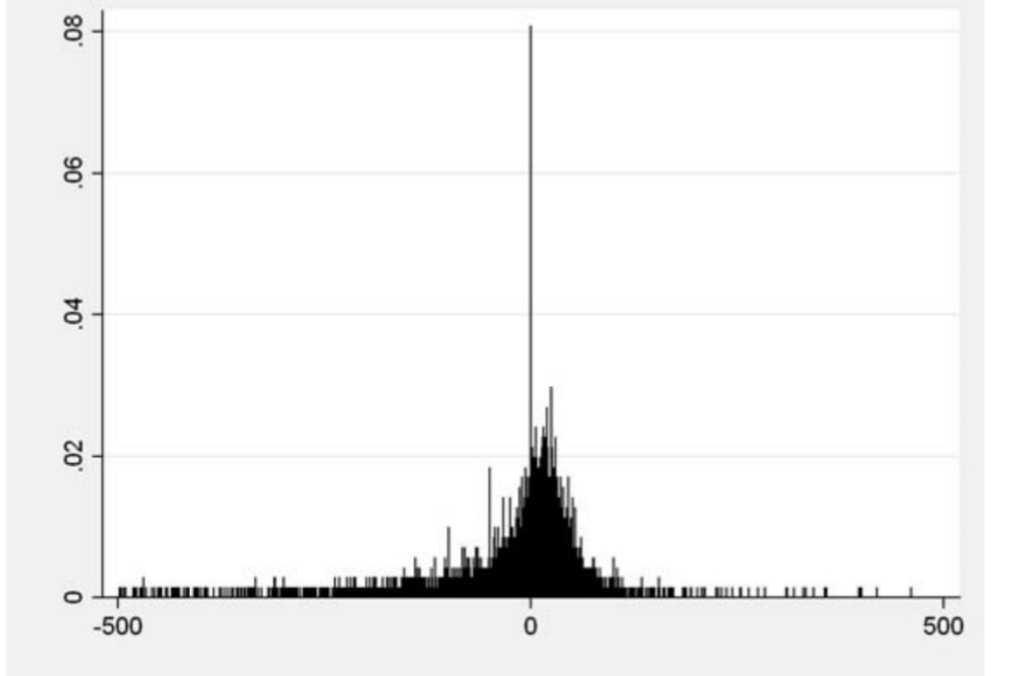

これだと粗いのでもう少し細かく見てみましょう。

やはり0近くにピークを持っておりその回りに綺麗に分布しています。

しかし、よく見ると0の左側(赤)よりも右側(緑)の方が少し頻度が高いようですね。

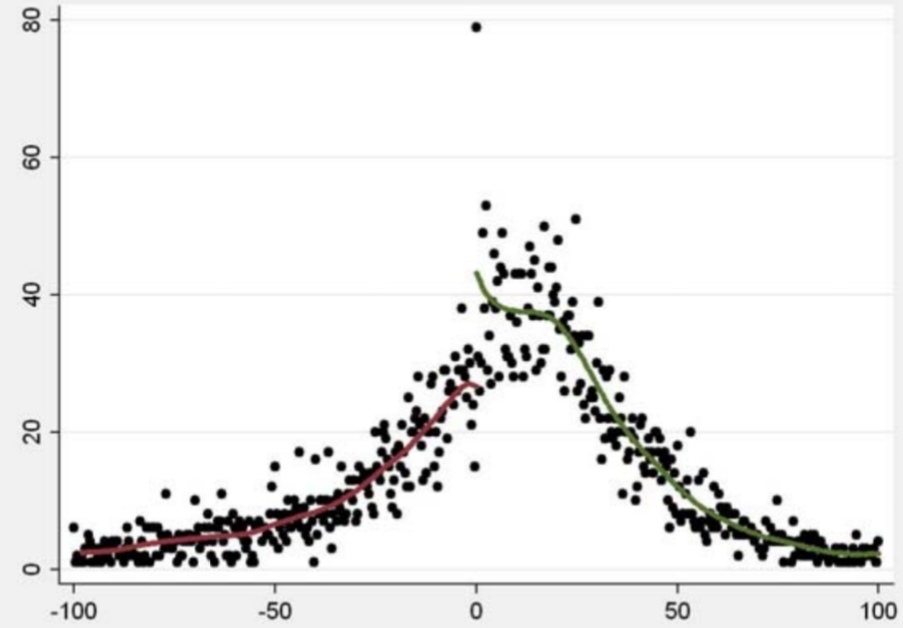

↓さらに拡大してみます。

やはり、数値が0よりも少し大きい方(52住所が高値寄りもオファー価格が若干高い)の頻度が高いようです。

これはどういうことか?

この論文の著者たちの主張は以下の通りです。

- TOBを仕掛ける企業は、ターゲットとなる企業の52週高値を参考にしてオファー価格を決めている。

- 52週高値であれば投資家もオファー価格に納得するからではないか。

- そのためオファー価格は52週高値と同じくらいか、それよりやや高めに設定されやすい。

- 実際、オファー価格が52週高値を上回る場合にTOBの成功確率も高くなる。

う~む、なるほど。

なんだかんだ理論的な公開買付価格とかは算定するけど、結局は投資家が納得するのは過去52週の高値と同じくらいのオファー価格だということですね。

研究チームは行動ファイナンス的なロジックで説明しています。

つまり、合理的な企業価値よりも、投資家としては自分達の経験してきた過去1年の高値こそが大事だということですね。

結局は自分達(投資家たち)が納得できるのは何となく得した気持ちになれるオファー価格だということになりますから、買収側はこれを上手く利用することができるかもしれません。

今回のファミマやニチイ学館のケースにきっちり当てはまるかは分かりませんが、掲示板やTwitterで見れる投資家たちの声、「ここ最近xxカ月の高値はxx円だったんだから今のオファー価格は安すぎる!」というのは実は研究で得られた示唆に合致しているのかもしれません。

それではまた。