こんにちは。YUMAです。 以前、所得代替率を国際比較した時に、一部の国では所得代替率の水準を高めるために公的年金の…

【世界の年金制度ランキング】日本は何位?老後資産と借金の関係とは?

こんにちは。YUMAです。

「グローバル年金指数ランキング」というものが発表されています。年に1回、この時期に発表されるものです。

↓発表元のマーサーのサイトはこちら。

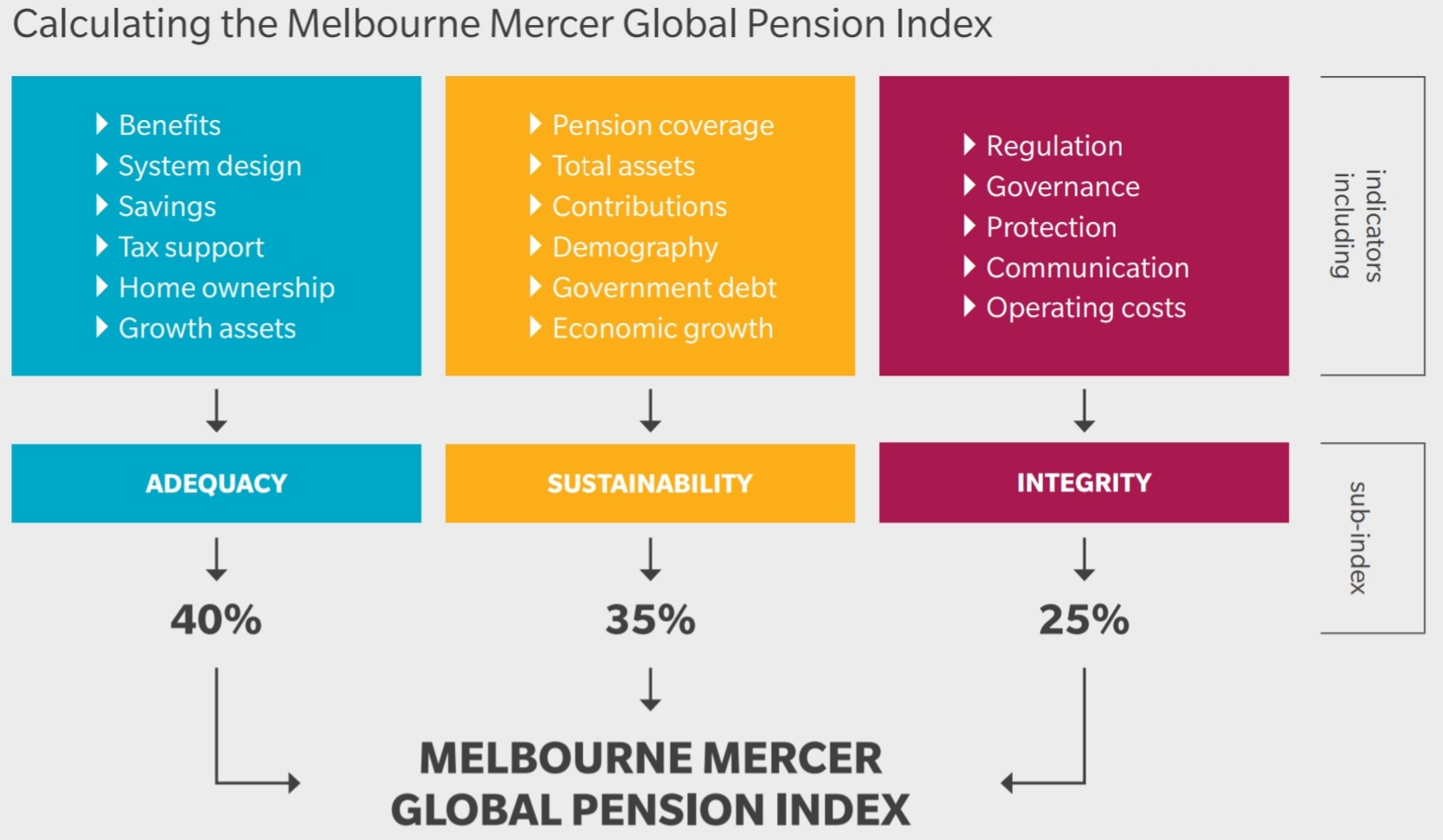

グローバル年金指数ランキングは、世界中の37ヶ国(人口にして世界の67%をカバー)を対象にして、年金制度にスコアを付けてランキングにしたものです。

下記のような項目に点数が付けられます。

ADEQUACY(十分な給付か?)、SUSTAINABILITY(年金制度は持続可能か?)、INTEGRITY(年金制度運営は健全か?)といった観点でスコア化され、これらを合成して各国ごとに年金指数が算出されます。

スコアに応じて上から、A, B+, B, C+, C, D, Eとレーティングが付きます。

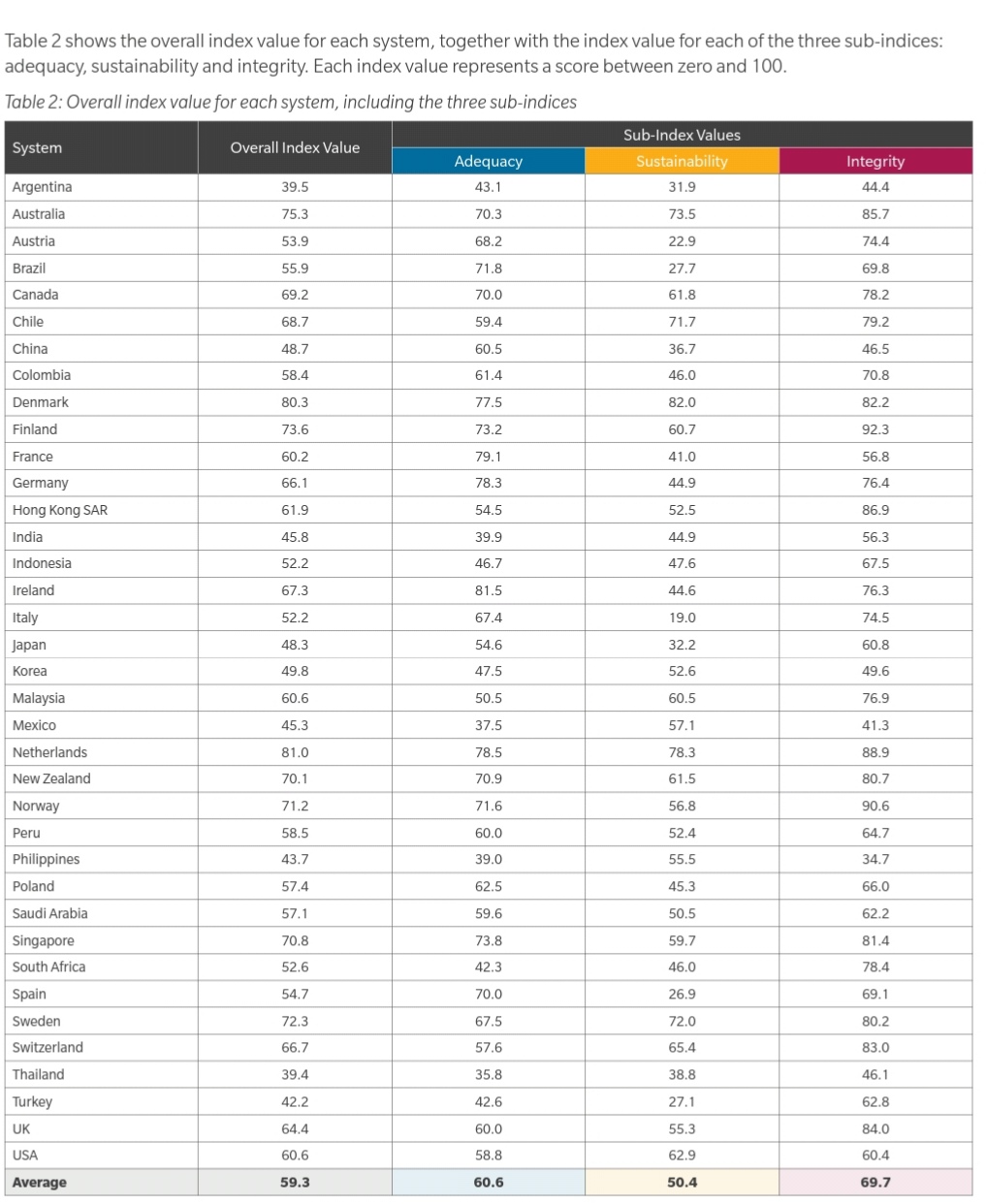

日本のランキング

このランキングでは日本は37ヶ国中31位でレーティングは”D”となっています。

1位はオランダ、2位はデンマーク。Aランクはこの2ヶ国だけです。最下位はタイ。

各国の項目ごとのスコアは以下の通りです(クリックで拡大)。

日本は総合スコアが48.3で世界平均スコア59.3の82%。内訳をみると、

ADEQUACY:世界平均=60.6、日本=54.6(90%)

SUSTAINABILITY:世界平均=50.4、日本=32.2(64%)

INTEGRITY:世界平均=69.7、日本=60.8(87%)

となっており、SUSTAINABILITY(持続可能性)が圧倒的に低い点数です。

日本の年金制度が今のままでは持続不可能なことは世界の常識であり、迅速な対応が求められています。

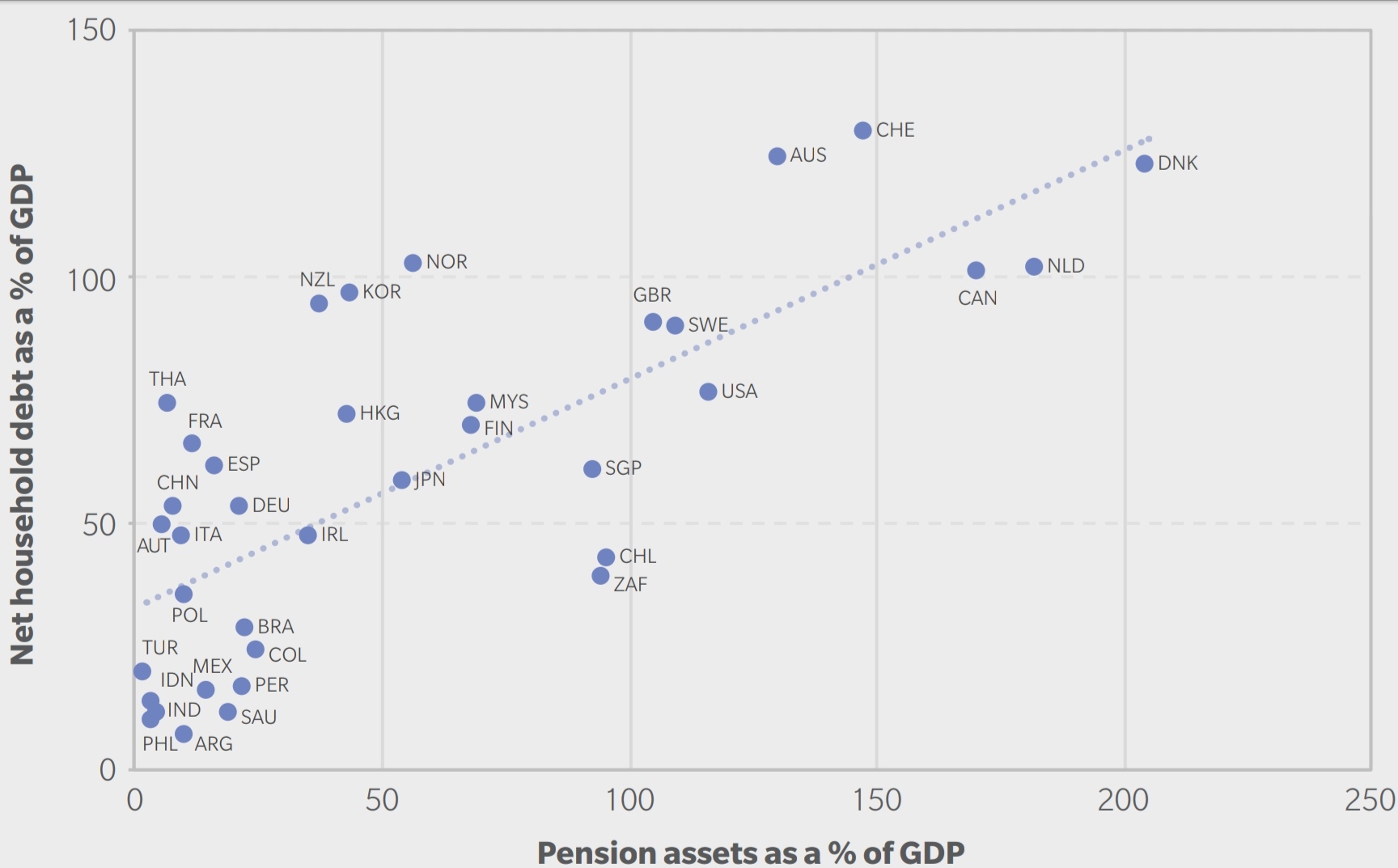

年金資産と家計負債の関係

このレポートの中で年金制度スコアとは別に興味深いリサーチ結果が示されていしました。

↓このグラフは各国ごとに、縦軸に家計負債、横軸に年金資産をとったものです。どちらもGDP対比の%表示で示されています。

このグラフから各国の分布は概ね右上がりの関係、つまり年金資産の大きい国は家計負債も大きいという関係が出ています(相関係数は0.74)。

各国の年金制度は人口動態や政治的、歴史的な背景もあるので、これらのデータを並べて傾向を読み解くのは正直言って強引な気もするのですが、一応はこれらに理由をつけることはできます。

いわゆる資産効果です。大きな土地や貯金(金融資産)を持っていたり、収入が高い人、もしくは稼ぐ能力(人的資本)の高い人ほどリスクを大きく取れるとされています。

それと同じで、老後の資産が安泰で余裕がある人ほど借金をする余裕も大きくなります。したがって、老後の生活が余裕だと見込まれる人ほど、今の生活、つまり現役時代の生活レベルを上げるために借金をしやすくなるのです。

これが国ごとにも成立しているということなのでしょうが、上のグラフだけだと何とも言えないですかね。。

むしろ、右上に位置する国は所得代替率が高い国々のように見えます。また、その所得代替率は公的年金ではなく私的年金(DBやDCなど)に支えられている国々に見えます。所得代替率についてはこちら↓

背景がなんにせよ、余裕のある老後が見えている人は現在の生活にレバレッジをかけるということ自体はとても合理的ですね。

それではまた。