こんにちは。YUMAです。 今日、エメラダ株式会社からエメラダ・バンクについてプレスリリースが出ました。 エメラダは…

バブルは予測できるか?ユージン・ファーマの言葉から考える

こんにちは。YUMAです。

ファイナンス理論の世界、とりわけアセット・プライシングの分野で最も功績のある研究者と言えば、ファーマ・フレンチ(FF3)モデルの考案者でもあるユージン・ファーマと言って過言ではないでしょう。

以下はwikipediaより。

ユージン・ファーマ(Eugene F. Fama、1939年2月14日 – )は、マサチューセッツ州ボストン生まれのアメリカの経済学者。

シカゴ大学ブース・ビジネススクールの教授(Robert R. McCormick Distinguished Service Professor of Finance)であり、専門は金融経済学、とくにポートフォリオ理論と資産価格である。効率的市場仮説を明確に示したことで有名である。2013年にノーベル経済学賞を受賞。

2013年にノーベル経済学賞を受賞しています。

そのときのファーマの受賞メッセージのなかに株式バブルについて言及があります。

効率的市場の信奉者であるシカゴ学派の代表とも言えるファーマは、株式バブルについてどう考えているのでしょうか?

ノーベル賞受賞のときのレクチャーを見てみましょう。

P371のE. “Bubbles”の章に言及があります。

株式の期待リターンがマイナスになることはほぼない

ファーマは効率的市場の信奉者です。効率的市場仮説では、市場に理由のないミスプライシング(アノマリー)はないと考えます。

しかし、ミスプライスがないからといって市場平均を出し抜くリターンが得られないか?と言うとそうではありません。

リスクプレミアムの考え方があります。

小型株や割安株にはそれらの特性に応じたリスク(倒産や景気後退期に暴落するといったリスクを含む)が内在するため、そのようなリスクの見返りに高いリターン(プレミアム)を受け取れるという考え方です。

このような考え方に基づき、ファーマを含むシカゴの研究者らは配当利回りなどのバリュエーション指標で将来株価が予測可能という論文などを数多発表してきました。

しかし、それらの予測に基づいてもなお将来の株式の期待リターンがマイナスになることは非常にまれだと述べています。

また、一時的に期待リターンがマイナスとなることがあれども、中長期で見れば株式市場は着実に成長し続けるというのが彼らの基本的な考えです。

したがって、バブルとその崩壊は人間の愚かさが招く、バブル期にはマイナスのリターンが予測可能だ、などというような論調にファーマは全く与しません。

株価の下落が予測可能という主張には確たる証拠がないと述べています。

バブルの定義

ファーマはバブルの定義に対して疑問を呈しています。

しっかりとした定義がないままに、研究者も実務家もバブルというワードを使います。一般的には、説明がつけられない大きな相場上昇とその後の下落を合わせてバブルとその崩壊と呼んでいるようですね。

しかし、それはつまり後になって株価が大きく下落して初めてそれがバブルだったと認識できることを意味します。

ここにSelection Bias (選択バイアス)があります。事後的にしかバブルと判別できないのに、バブルの真っ只中に期待リターンがマイナスなどと主張するのは大変難しいことなのです。

株価下落は単なる景気後退期

過去にバブルと言われた局面がいくつかあります。株価下落の大きかった5つの局面、

- 1929/8~1932/6(世界恐慌)

- 2007/10~2009/2(サブプライムショック)

- 1937/2~1938/3

- 2000/8~2002/9(テックバブル)

- 1972/8~1974/12(オイルショック)

を考えてみます。

これらはいずれも力強い株価上昇のあとに起きた下落です。したがって、バブルなんてものが本当にあるならば、これら5局面は紛れもなくバブル(と崩壊)の候補と言えるでしょう。

しかし、実はこれらの株価下落局面は全て景気後退期と重なっています。

しかも、(4. 2000/8~2002/9を除けば)株価下落の度合いと不況の程度は概ねリンクします。すなわち、景気の落ち込みが大きいほど株価の下落も大きいのです。

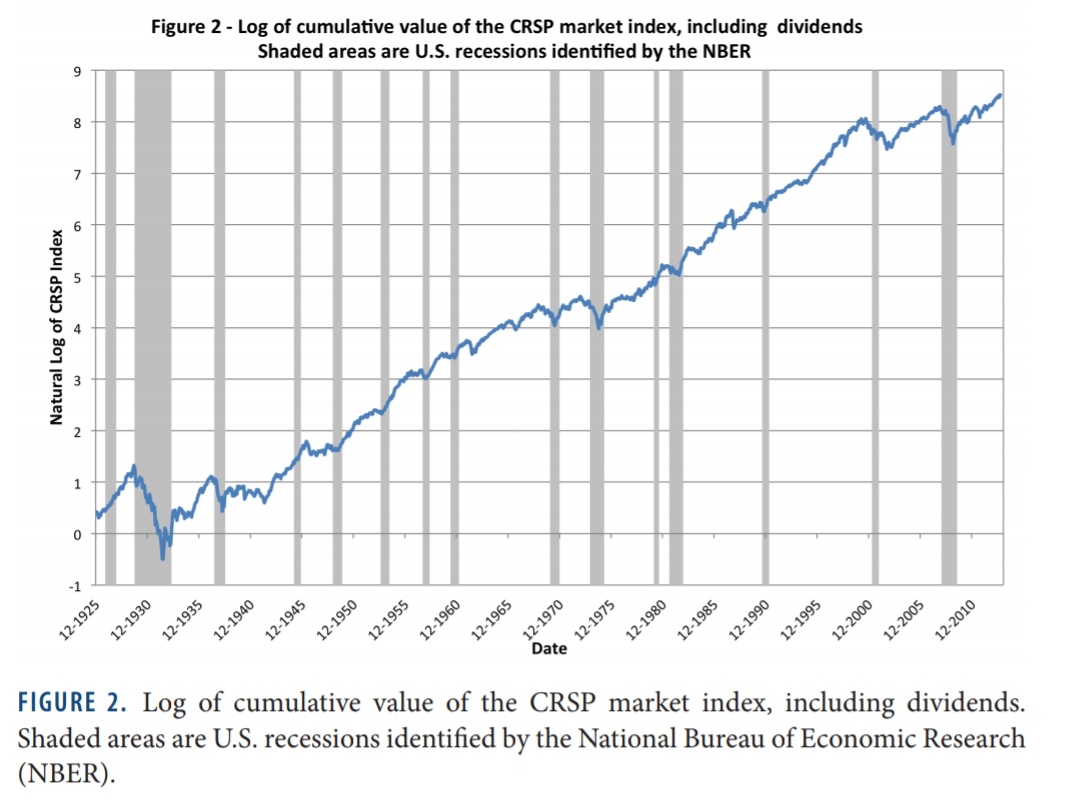

下のグラフを見てください。

米国株式のチャート(配当再投資)と米国の景気後退期(NBER, 全米経済研究所)を表しています。シャドーが景気後退期です。

バブル崩壊と呼ばれているものはいずれも景気がピークをつけて後退する時期なのです。

決まった定義もなくバブルといった言葉をたやすく使うべきでない、十分な検証もせずに株価下落が予測可能だなどと言うべきでない、というのが効率的市場主義者であるファーマの強いメッセージとなっています。

ファーマの主張への疑問

以上がファーマがバブルに対して持っている考えです。景気後退に伴って先行指標として株価は下落しただけだということでした。

しかし、ここで疑問が出てきます。内閣府やNBERが分類する景気後退というのは事後的に判明するものです。

そうすると、株価が下がったことと景気が悪くなることの因果関係がはっきりしません。

ファーマによれば景気後退を先読みして株価が下がったというロジックですが、もしかしたら株価が大きく下げたことによって富裕層や企業による消費や投資が冷え込み、結果として景気後退を作ってしまった可能性もあります。

こう考えると、株価下落は必ずしも効率的市場を前提とする必要がなくなります。つまり、人間が愚かであったために欲に目がくらみバブルを形成し、崩壊によって目が覚め、自ら景気を悪くしたのかもしれません。

このような因果関係をしっかりと判別するのは非常に難しいです。

したがって、ある程度は個人の主義主張や信教に依存することになってしまいます。

コロナショックはバブル崩壊なのか

足元続いている市場の急落はコロナショックと呼ばれ始めています。

ファーマの主張を踏まえれば、これらは新型肺炎による経済活動の鈍化を先読みした下落ということになります。

終わってみればコロナウィルスの影響により景気後退入りしてた、となるのかもしれません。

一方で、これまで株式市場は異常な値上がりを続けてきました。あまりに好調が続いていたので売り時を探していたという見方もあります。

株高から誰が先に降りるか?このチキンレースの火蓋を切ったのがコロナウィルスだったと考えることもできます。

実態経済も減速しているのは明らかなので今回のコロナショックがバブル崩壊と呼ばれることは恐らくないでしょう。しかし、今回の下落には景気後退の先読みという意味だけでなく、これまでの過度な楽観が弾けたという側面もあることを肝に命じておくべきです。

それではまた。