こんにちは。YUMAです。 過去の記事で、各国を横比較したときにGDP成長率と株式市場のリターンの間には関係がないと…

バフェットの投資哲学は正しいのか?ブランド力のある企業のパフォーマンス

こんにちは。YUMAです。

今回は企業の持つブランド力が株式リターンに与える影響についての論文を紹介します。

↓こちらです。

Brand Value and Long-Run Stock Returns

Hamid Boustanifar, EDHEC Business School

Young Dae Kang, Bank of Korea

強いブランドを持つ企業の株価パフォーマンスは良いという主張となっています。ただ、何をもってブランド力があると定義するのかなど議論も多いところですのでそのあたりを丁寧に見ていきます。

普通の人の感覚ならば、「ブランド力がある」と言うと、知名度があるとか皆が持っている/使っているとか、そういうのをイメージしますよね。

なぜ、株式投資をするうえで企業のブランドが注目されるのでしょうか?まずは偉人たちの言葉を見てみましょう。

偉人たちの言葉

こちら↓は2007年のウォーレン・バフェットの手紙から抜粋された文章です。

A truly great business must have an enduring “moat” that protects excellent returns on invested capital. The dynamics of capitalism guarantee that competitors will repeatedly assault any business “castle” that is earning high returns. Therefore, a formidable barrier such as […] possessing a powerful world-wide brand (Coca-Cola,

Gillette, American Express) is essential for sustained success.

本当に優れたビジネスとは耐久性のある「堀」を持ってるいるはずで、その堀があることで優れたビジネスの高い投資効率が守られる。資本主義においては、高い収益を生む「城」となるビジネスは、競合他社によって幾度となく襲撃を受ける。したがって、永続的な成功を収めるために重要なのは、屈強なバリア(堀)であり、それは例えば世界中でパワーを持つようなブランド(コカ・コーラ、ジレット、アメリカンエクスプレス等)を持つことなのである。

「ワイドモート」という言葉がありますが、要は競合他社に真似できないようなビジネスがあれば、それは継続的に高い収益を生み続けることができるということです。

画期的なアイデアであっても、即座に競合他社に真似され、参入されてしまえば、高い収益を長く保つことはできなくなります。高いブランド力を持つことは高い参入障壁を持つことと同じです。

しかし、一方ではこちら↓のような言葉もあります。バリュー投資の基礎を作ったベンジャミン・グレアムの言葉です。

A great company is not a great investment if you pay too much for the stock.

優れた企業が優れた投資先ということにはならない。もし、その株にあまりに多くを支払ってしまうのであれば。

バリュー投資家らしい言葉ですね。

もう少し分かりやすく言っているのがこちら↓2019年のウォールストリートジャーナルで、バフェットについて書いた記事からです。

Because almost all investors think these attributes [valued brands and stellar reputations] make for great

investments, demand for companies with these characteristics is supersized, which bids up current prices and

depresses future returns.

ほとんどの投資家は高いブランド力や知名度を持つ企業は優れた投資先になると考えているので、高いブランド力を持つその企業に対する需要はとてつもなく高まっており、それが株価を既に押し上げているため将来のリターンは低くなってしまう。

誰もが知っているような高いブランド力を持ちワイドモートのビジネスを持つピカピカの企業は、一見すると素晴らしい投資先のようにも見えます。

しかし、そのような株式は既に人気があり、全ての情報が反映されているため割高となっていることが多いのです。したがって、高いブランドを持つからと言って割高に買ってしまえば投資としては成功しないということを言っているのです。

ブランド力を何で測るか?

可視化できないブランドをどうやって測るかは難しい問題です。例えば、会計情報を使って測るという手法があります。

広告宣伝費や研究開発費をブランドを高めるための費用と見なしてブランドとして扱ったり、特許保有数、のれんの金額をブランドとして扱ったりなど。しかし、会計情報を使ってブランドを定義する場合、どうしても「過去」を見ることになります。

そこで今回紹介する論文は、Interbrandという企業が年1回発表するBest Brandsというレポートを使っています。

Best Brandsは優れたブランドをランキング形式で発表するレポートです。日本でもBest Brandsは発表されています。

Interbrandは企業の持つブランドが将来にわたってどれだけの追加的な収益を生み出すかを推定し、それを現在価値に割り引くことでそのブランドの「金銭的な価値」を計算します。

それらが大きいほどブランドとして強いということになります。なので、定義上は過去ではなく現在から未来にかけてのブランド価値を見ていることになります。

今回の論文はアメリカ株を対象にした分析で、Best Brandsのレポートは2000年から毎年発表されています。したがって、20年超のデータを使って検証しています。

注意すべき点は、あくまでBest Brandsは優れた「ブランド」を選定しているのみで、「企業」を選定しているわけではありません。なので、例えばBest Brandsのリストの中に、GoogleとYouTubeがともに入るような例もあります。両社はともにAlphabetという企業の持つブランドです。他にも、FacebookとInstagramや、Coca-ColaとSpriteなどがあります。

データの特徴

ブランドというデータの性質上、毎年の入れ替わりは多くありません。例えばAppleやAmazon.comというブランドは21年連続で選定されています。他の大型テック銘柄のブランドも連続で選定されているものが多いです。

一方で、モトローラのようにかつて携帯電話で圧倒的なシェアを勝ち取り栄華を極めたにもかかわらず、スマホ競争についていけず衰退したブランドもあり、Best Brandsから落っこちてしまった例もあります。モトローラの歴史についてはこちら↓が面白いです。

株式パフォーマンスを分析するためには、Best Brandsに選定されたブランドを企業に紐づける必要があります。

Amazon.comというブランドならそのままAmazonに、AppleならそのままAppleです。GoogleとYouTubeはともにAlphabetに紐づきます。このように重複するケースもそこそこあるため、Best Brandsで選定されたブランド数よりも紐づく企業数は少なくなります。

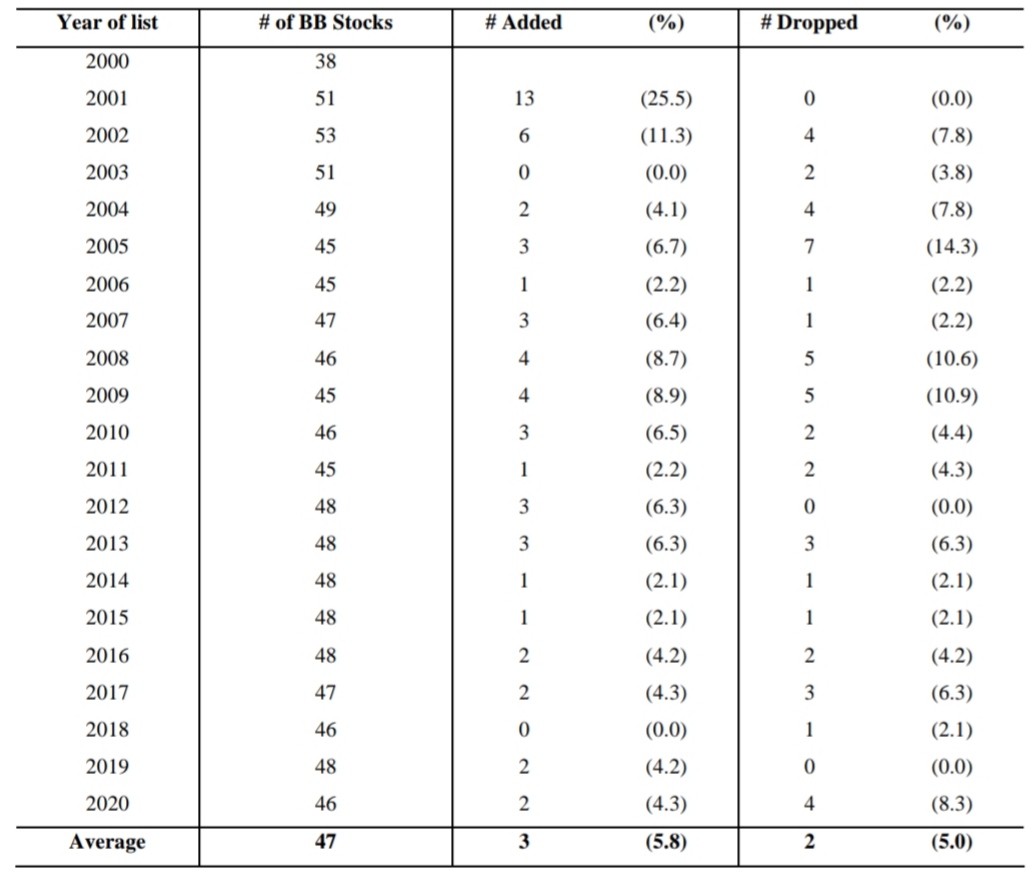

こちら↓は年ごとにBest Brandsを持つ企業の数の推移を示したものです。毎年おおむね50銘柄前後となっています。

新規追加されるブランド(企業)と除外されるブランドは数件ずつといったところですね。

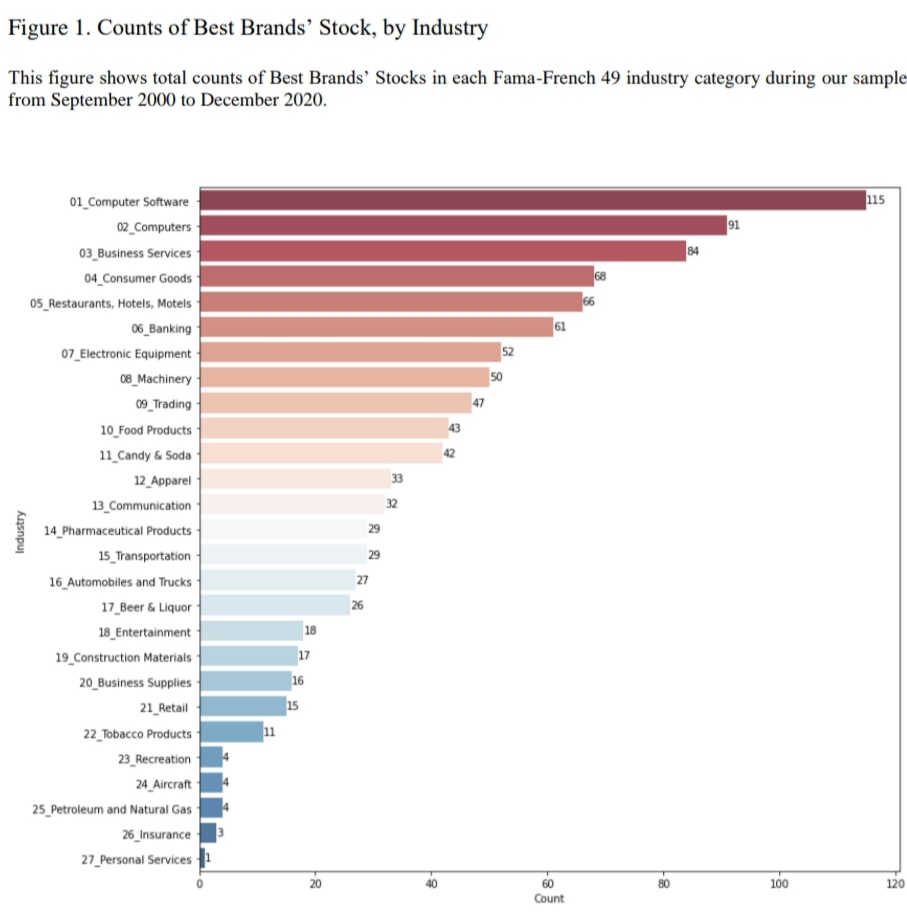

こちら↓は2000年から2020年において毎年発表されるBest Brandsを企業に紐づけて、その企業を業種で分類したときのサンプル数です。どの業種にブランド企業が多いかを示しています。

トップにComputer Software、次にComputerときており、多くのブランドはやはりテック企業が生み出していることが分かります。

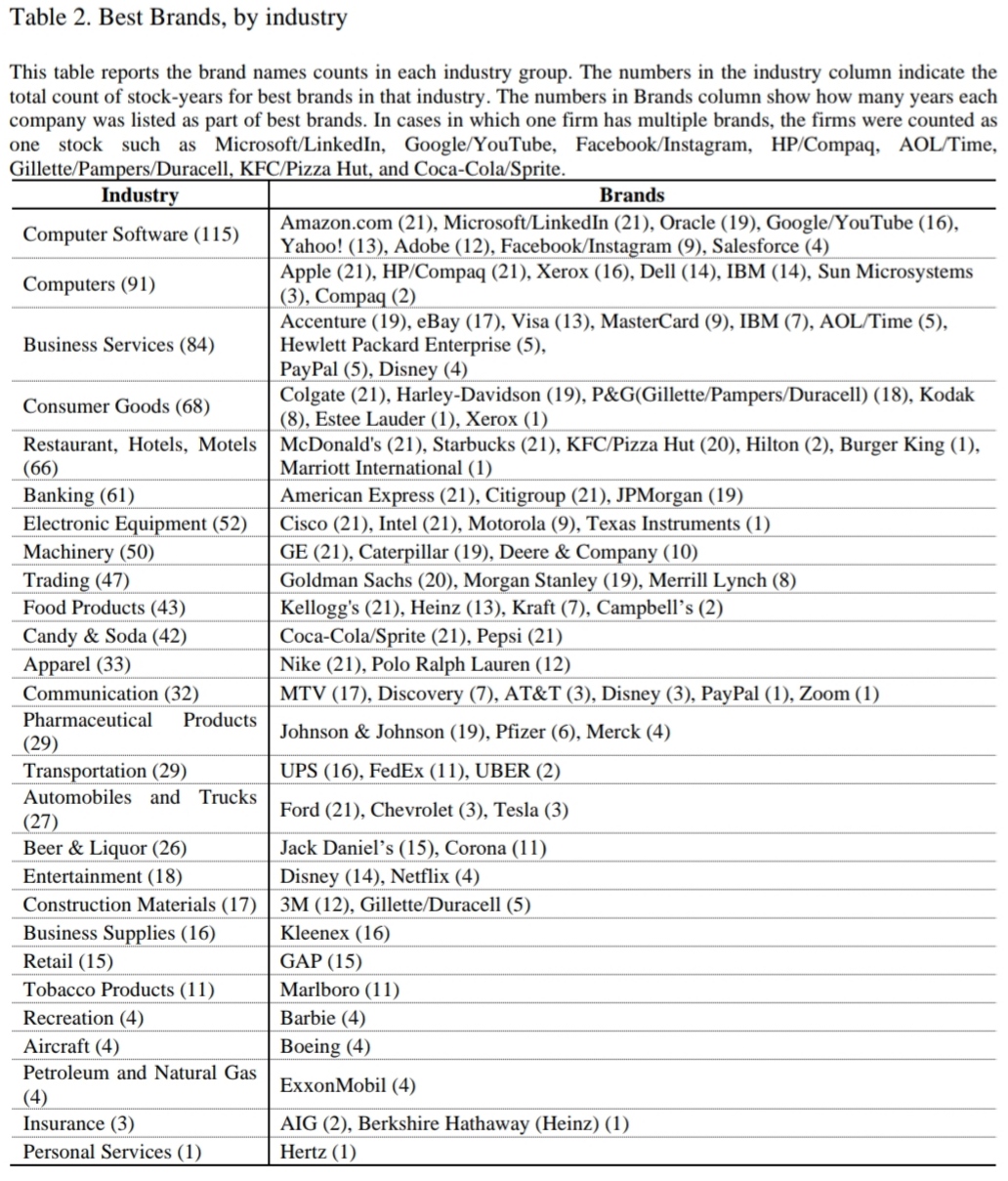

具体的なブランド名とBest Brandsへの選定回数を示したのがこちら↓です。

私達も知っているものばかりです。見ているだけでも面白いですね。

分析方法

これらのBest Brandsを持つ企業群を使って等ウェイトポートフォリオを作り、シミュレーションを行います。

毎年、Best Brandsが発表された日の翌月から、Best Brandsを持つ企業でポートフォリオを作り1年間バイアンドホールド。

翌年またBest Brandsが発表されたら、その翌月にリバランスを行って新しいポートフォリオで1年間バイアンドホールドします。

発表された翌日ではなくて、翌月としているのがポイントです。この分析はあくまでBest Brandsが発表されたときのインパクトを測りたいのではなく、より長期的な株価パフォーマンスを検証したいのです。

結果

Best Brandsを持つ企業の等ウェイトポートフォリオのリターンを計算し、時系列データを用いて回帰分析、すなわちマルチファクターモデルを用いて残差リターンを推定します。

残差リターンが統計的有意にプラスに出れば、それは複数のファクターを用いても説明されないようなブランド力の高い企業群特有の付加価値ということになります。

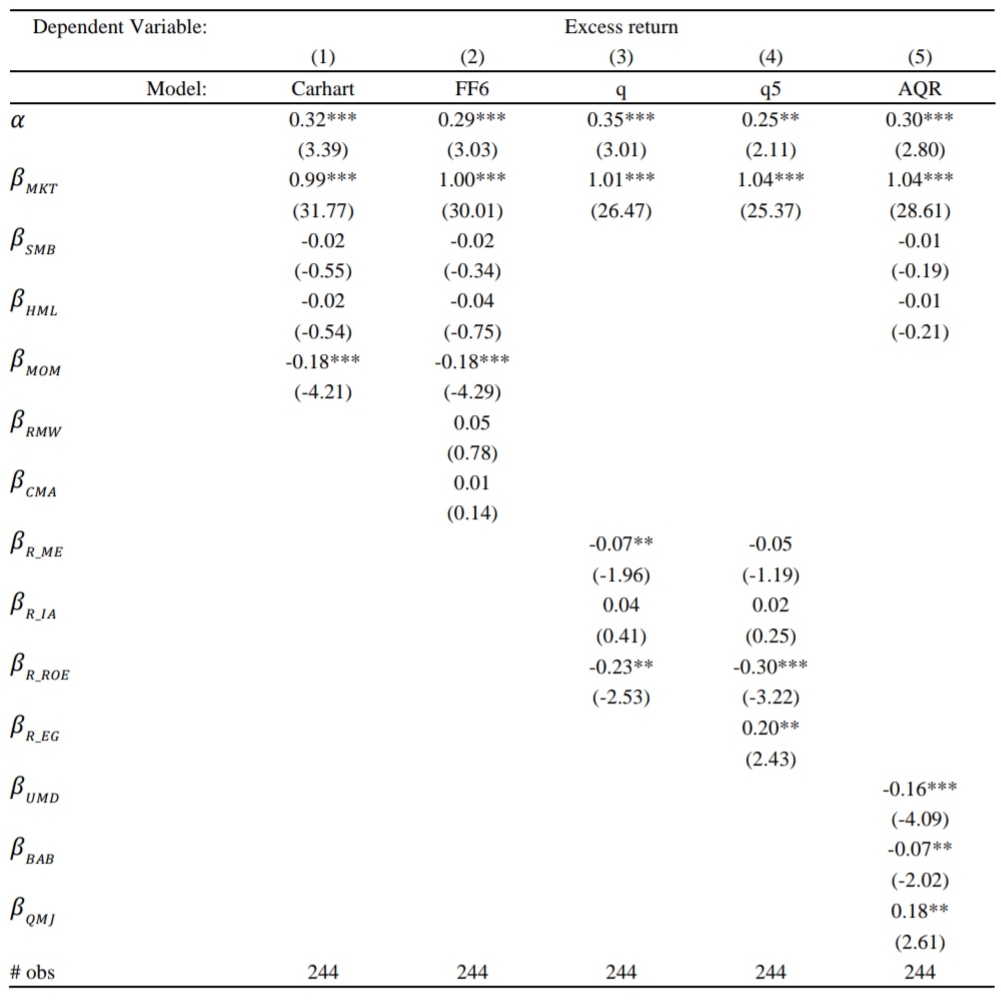

結果は以下の通りです。

上部に書いてある番号はモデルの種類を指しています。

例えば(2)はFama-Frenchの6ファクターモデルの結果です。こちらを見てみます。

最も重要な結果は最上段にある推定値αで、これが0.29とプラスでしかも統計的に有意(***が付いている)です。

Best Brandsポートフォリオのリターンには様々なファクターでも説明できない固有の部分があり、それが月平均で+0.29%に相当すると解釈することができます。他のモデルで見ても概ね同程度にαがプラスで有意です。

上で見た分析は時系列リターンデータを用いたマルチファクターモデルによる回帰分析でした。

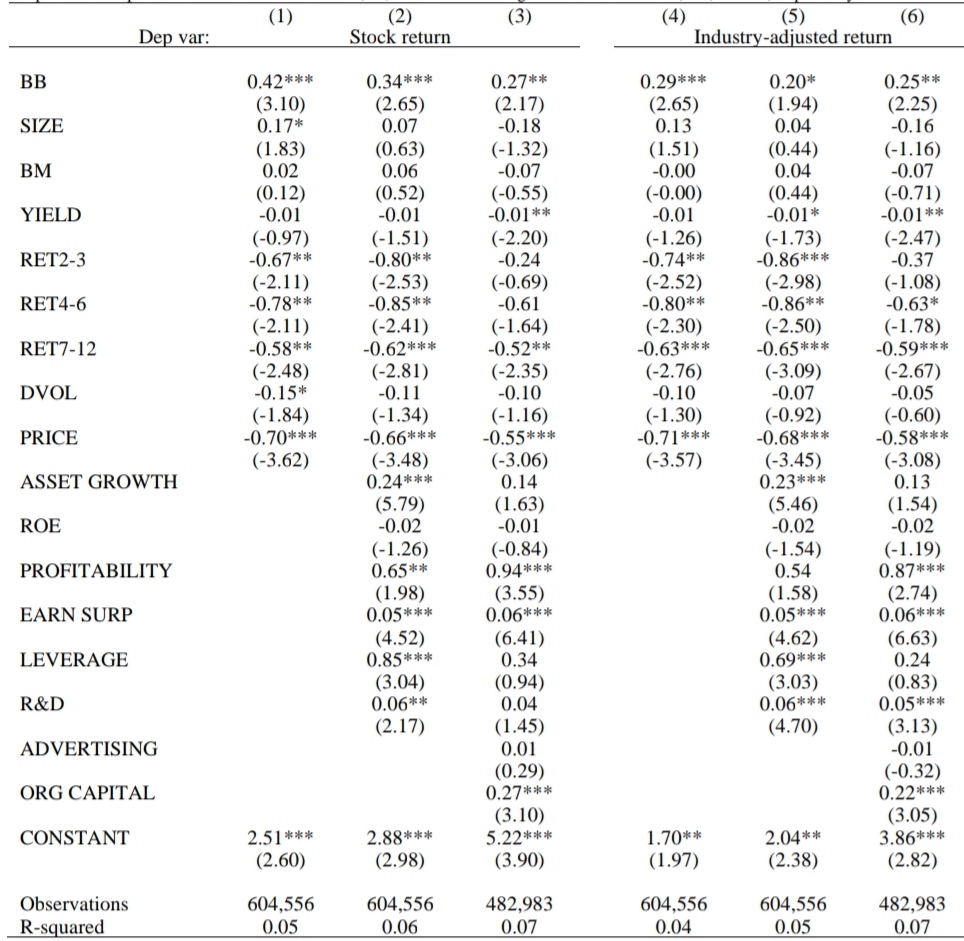

次はクロスセクションの分析(Fama-MacBeth型回帰分析)を見てみます。

こちらはBest Brandsを持つ企業もそうでない企業もまとめて月次リターンデータを被説明変数(y)とし、同じ月の様々な企業特性データを説明変数(x)にしてプールデータを対象に回帰分析を行ったものです。

左半分は生の個別銘柄の月次リターンを使った結果で、右半分はそれを業種調整して加工した月次リターンを使った結果です。

最上部の説明変数BB(Best Brands)が興味のある対象です。Best Brands企業であれば1、そうでない企業には0を付与する変数であるため、ここの回帰係数がプラスであればBest Brands企業のほうがリターンが高いことを示します。

右端のモデル(6)を見ると、BBの回帰係数は0.25でプラス、しかも統計的に有意(***が付いている)です。

これはBB=1のデータがBB=0のデータよりも0.25ほど高いことを示しており、やはりBest Brandsを持つ企業はその他企業に比べて平均的に月次リターンが0.25%高いという結果となっています。

チャートも見ておきましょう。

クロスセクション回帰分析と同じやり方で、これを毎月実行します。XX年XX月の月次リターンデータを持ちいてBBダミー(1 or 0)を含めて回帰分析を行い、BBの回帰係数を推定。これを毎月累積していったものが下のチャートです。

特定の時期に大きく勝ったり負けたりという様子はなさそうですね。強いて言うならコロナショックのところでしょうか、2020年から大きくジャンプしているように見えます。

おそらく一気にリスク回避ムードになった局面で、Best Brandsを持つ企業は他の企業に比べて株価下落がマイルドで済んだのかもしれませんね。

感想

これはこれで、1つの結果としてふ~んという印象です。

リバランスによる効果とか等ウェイトによる効果とかを除外するために、いくつものロバストチェックはしており、いずれの要素を考慮してもBest Brandsとしての効果は残る、ということでした。

と、そこまで言われても不信感は拭いきれませんね(笑)

年1回のブランドレポートに乗る銘柄のリターンが高いと言われても、そんなの120%織り込まれてるのでは?って気がしちゃいます。

ここ20年の相場を考えると、ITバブル崩壊後のテック銘柄がかなり良いパフォーマンスだったので結局はそのあたりが影響しているのかもしれませんね。

それではまた。