こんにちは。YUMAです。 効率的市場仮説が本当に成り立っているのかについては明確な答えがありません。 もし仮に市場…

【ファクター投資】バリュー投資のプレミアムとその歴史

こんにちは。YUMAです。

今回は株式投資におけるバリューファクター(バリュー株)のプレミアムについての話です。

ファクタープレミアムについてはこちら↓

以前に低ボラティリティファクターについて紹介しました。

ただ、ファクター投資の歴史としてはバリューファクターが最も古く認知度もあります。

バリューファクターの歴史

歴史を遡ると、「バリュー投資の父」として知られウォーレン・バフェットの師匠としても知られるベンジャミン・グレアム(1894〜1976年)がおそらく最初にバリュー株投資を説きました。

「賢明なる投資家」や「証券分析」は今でも投資のバイブルとされています。

当時はいわゆるバリュー「ファクター」と言うよりはシンプルに割安株投資の有効性を説いたものでした。その背景には、将来を予測することは非常に難しいので投資家は現状(バリュエーションなど)を分析することに注力すべきだという考え方がありました。

証券分析 1934年版 /パンロ-リング/ベンジャミン・グレアム

posted with カエレバ

その後、1980年にStattman(1980)が米国株市場を対象に分析した論文を発表しました。その分析結果によれば、PBRが低い銘柄の方がPBRが高い銘柄よりも平均的に高いリターンを生むことが示されました。この現象は”Value Effect”と呼ばれるようになりました。

この辺りまでくると定量的なスクリーニングによって分析が示されはじめ、バリュー「ファクター」(もしくはアノマリー)は少しずつ一般的になってきました。

さらにその後の有名な研究としては、Fama and French(1993) の3ファクターモデルがあります。みずほ証券による説明が分かりやすいです↓

Fama-French 3ファクターモデルは、株式市場における個別銘柄のリターンを、「市場ファクター」と「企業規模」と「PBR」を使ったリターン系列で説明します。

その中で、企業規模が小さい(小型株)ほど、またPBRが低い(割安株)ほど、それらの銘柄の期待リターンは高い。つまり、小型株や低PBR株にリスクプレミアムがあることがあらためて整理されました。

バリュー効果や小型株効果は文脈や各人の主義によって、アノマリーと呼ばれたりファクターリスクプレミアムと呼ばれてきましたが、最近では「ファクター」の考え方が市民権を得ています。

なぜバリュー株は高いリターンを示す(示してきた)のか?

これには明確な答えはありません。

リスクプレミアムの考え方に立てば、

バリュー株はグロース株よりもリスクが高いが故にバリューなのだからハイリスクにはハイリターンで報われて当然だ

となります。

行動ファイナンスの考え方に立てば、

グロース株は将来の成長やイノベーションに関する情報が溢れているのに対してバリュー株は地味だし明るいニュースも少なく投資家に見過ごされているのでふとしたサプライズが起こると大きく上昇しやすい

などとなります。

これらは数多ある説明の中のひとつに過ぎず、実際には死ぬほどたくさんの仮説と検証が行われています。

バリューファクターの苦戦

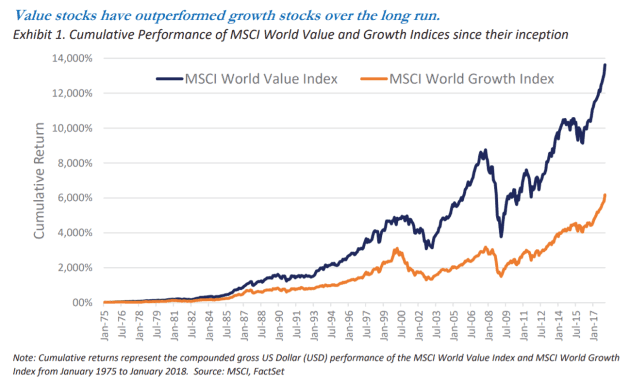

長期のバリュー株とグロース株のパフォーマンスです↓先進国(MSCI World)です。出所はこちら。

これを見ると50年超の長期ではバリュー株は圧倒的なパフォーマンスを示しています。

バリューファクタープレミアムが最も歴史があるということも頷けます。

しかし、歴史的にその有効性が主張されてきたバリューファクターですが最近は厳しいパフォーマンスとなっています。

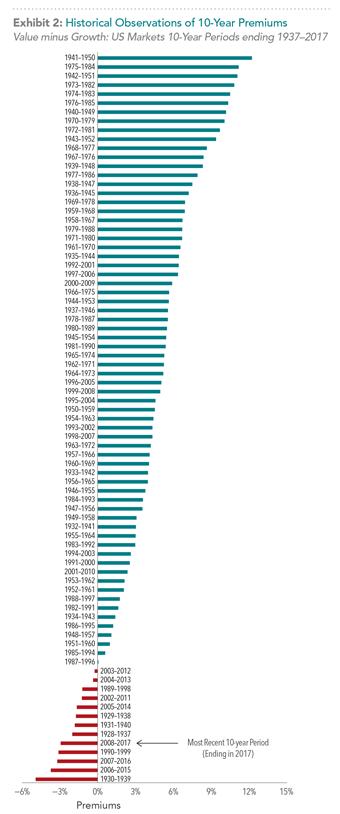

こちらの記事に面白いグラフが出ています。

↓米国株におけるバリュー株とグロース株の10年間のリターン差(Value – Growth)を毎年計算し、高い10年間から低い10年間までを並べたものになります。

これを見ると足元の10年間(2008~2017)におけるバリュー株はグロース株をアンダーパフォームしてます。歴代でも下から数えて5番目に苦戦。

ここ10年間のバリュー株苦戦の背景にはGAFAやFAANGと呼ばれて久しいハイテク・インターネットサービスを中心とした超大型グロースの大幅なアウトパフォーム、また最近ではVISAやMaster Cardに代表されるキャッシュレス関連グロース銘柄の好調などがあります。

つまり、グロース株の将来業績への期待から株価が上昇し割高となっているにも関わらず、依然として投資家の人気が集まり、さらに割高に株価上昇が続いている状況です。

これが足元で長く続くグロース株相場、逆に言えばバリュー株不振の相場です。

バリューファクターは死んだのか?

誰にも答えは分かりませんが私はバリューファクタープレミアムは消えてないと思います。

もしもバリュー株とグロース株の期待リターンが同じ世界だったらどうなるでしょうか?

きっと誰しもが銀行や資源株や新興国株などのバリュー株は買わず、アマゾンやグーグルといった優良で知名度抜群のグロース株に投資するはずです。私でもそうします。

と言うことは、逆に言えばその嫌気された分だけバリュー株はディスカウントされているのです。むしろ、ディスカウントされているからバリュー株なのです。

嫌気され誰もが保有したがらないようなバリュー株を敢えて保有する人は、プレミアムによって報われなければ辻褄が合いません。皆が嫌がることを率先して行うから評価されるというのは仕事でも同じです。

でも果たしていつ報われるのでしょうか?

10年も負けているバリュー株に本当の復活はあるのでしょうか?

これはもはや信仰の問題とも言えるでしょう。

それではまた。