こんにちは。YUMAです。 先日、投資用に保有している区分マンション(ワンルーム)の管理会社から年次の管理組合の年次…

在職老齢年金の調整ルールを少しでも分かりやすくできないか?画を描いてみる

こんにちは。YUMAです。

在職老齢年金を知っていますか?

簡単に言うと、高齢者が年金をもらいながら働いて給料も稼いでいるとき、年金と給料の合計が一定額を超えてしまうと、年金の一部もしくは全額が支給停止されてしまう制度です。

60歳以降も定年退職してそのまま再雇用、っていうパターンも多いですよね。けっこう気になる制度です。

いくら減らされるの?ってのが複雑な制度なので今回は少しでも記憶に残るように画を描いてみました。

在職老齢年金とは

70歳未満の人が厚生年金に加入しながら働いた場合などに、老齢厚生年金額と給与額(ボーナスを含む・総報酬月額相当額)に応じて老齢厚生年金額の一部もしくは全額が支給停止になる制度です。

老齢基礎年金(1階部分)の話ではなくて、老齢厚生年金(2階部分)の話だということに注意してください。サラリーマン収入が対象です。株や不動産のような資産運用による収入も関係ありません。

60歳以上70歳未満で厚生年金に加入しながら働いている人が対象になる可能性があります。(70歳以降でも厚生年金適用事業所に勤務している場合は在職中の年金額調整が行われるので注意)

年金制度というのは、経済的弱者を強くサポートしていく作りになっていますから、60歳を越えてもガンガン稼ぎまくってる人にはちょっとくらい年金が減っても我慢してもらおうってことですね。

年金の支給停止額のルールが複雑過ぎる

まずは用語の説明です。

「基本月額」とは老齢厚生年金(年額)を12で割った額です。厚生年金の月額ですね。配偶者や子がある場合に加算される加給年金はカウントしません。

「総報酬月額」とは月給(標準報酬月額)に直近1年間の賞与を12で割った額を足した額です。ボーナスを含めた平均的な給料の月額ですね。

この「基本月額」(=厚生年金)と「総報酬月額」(=給料)をもとに年金の一部もしくは全部が支給停止になるかが決まります。

具体的には、これら2つの金額が大きい人は一定のルールで減額がされやすくなります。

それでは、、日本年金機構のページの情報をそのまま記載します。スーパー分かりにくいのでさらっと眺めるだけにしてください。

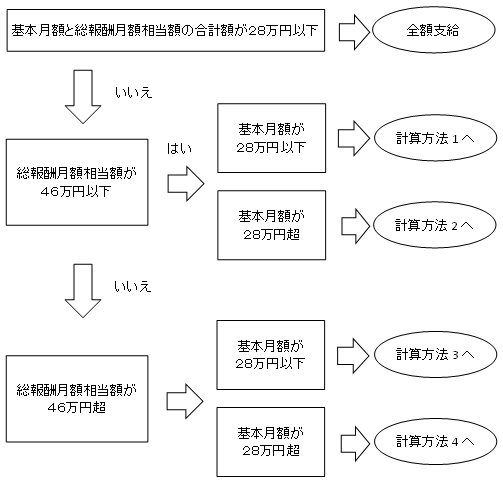

60歳以上65歳未満

男性で昭和36年4月2日以降、女性で昭和41年4月2日以降生まれの人は、年金を受け取るのは原則65歳からとなるので直接関係ありません。ただし、繰上受給して65歳より前に受給開始するとこのルールで減額対象となります。

在職老齢年金による調整後の年金支給月額=

- 計算方法1:基本月額-(総報酬月額相当額+基本月額-28万円)÷2

- 計算方法2:基本月額-総報酬月額相当額÷2

- 計算方法3:基本月額-{(46万円+基本月額-28万円)÷2+(総報酬月額相当額-46万円)}

- 計算方法4:基本月額-{46万円÷2+(総報酬月額相当額-46万円)}

65歳以降

男性で昭和36年4月2日以降、女性で昭和41年4月2日以降生まれの人は、年金を受け取るのは原則65歳からとなるのでこちらが関係します。ただし、繰上受給して65歳より前に受給開始すると前述の60~65歳のルールで減額対象となります。

60歳前半の方がルールは複雑ですね。65歳以降の方がまだマシかな(笑)

いくら支給停止になるかグラフでイメージする

この複雑なルールを覚えるのが大変なので、もう少し覚えやすい方法がないか色々と考えていました。

結論から言うとやっぱり複雑なのですが、同じ情報量をせめてグラフで表現してみることに。

60歳以上65歳未満

男性で昭和36年4月2日以降、女性で昭和41年4月2日以降生まれの人は、年金を受け取るのは原則65歳からとなるので直接関係ありません。ただし、繰上受給して65歳より前に受給開始するとこのルールで減額対象となります。

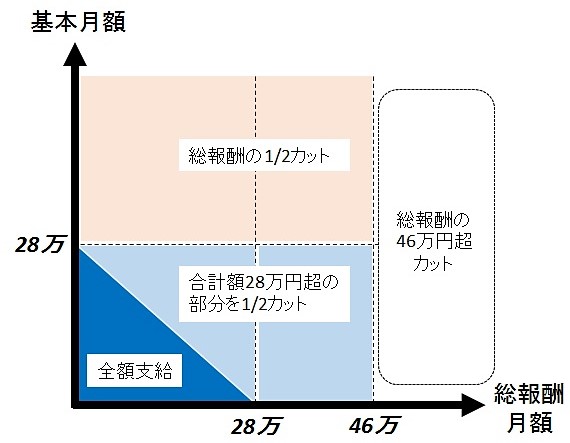

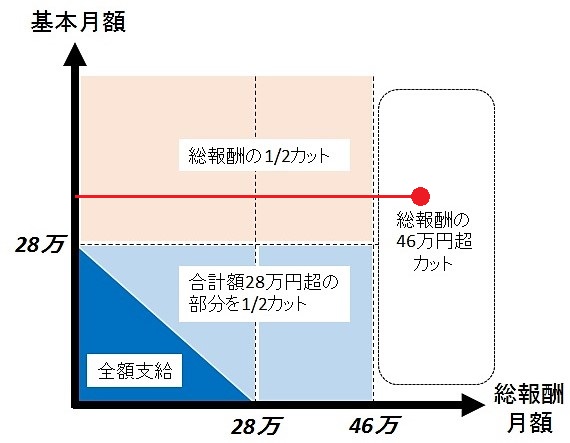

縦軸は「基本月額」で横軸は「総報酬月額」です。

基本月額と総報酬月額の2つの金額からグラフ上に印をプロットしてみてください。

基本月額と総報酬月額を足して28万円以下の人は、グラフの左下の青ゾーンに位置するはずです。この人は年金の減額などは一切なく、そのまま「全額支給」されます。

もし、基本月額(縦軸)が28万円を超えていて、総報酬月額が46万円以下の人がいればピンクの「総報酬月額の1/2カット」ゾーンに位置します。この人は、総報酬月額の半分が基本月額からカットされます。カットされる金額の方が基本月額より大きければ全額支給停止(年金なし)ということです。加給年金もなしとなります。

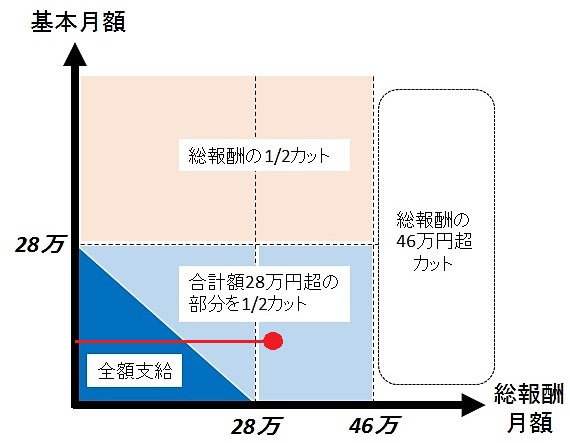

ケース1

もし、基本月額=18万円(=厚生年金額は年間216万円)、総報酬月額=30万円(年収360万円)の人がいたらどうでしょうか?

縦軸が18万円、横軸が30万円のポイントは以下の赤丸になります。

水色ゾーン「合計額28万円超の部分を1/2カット」に位置します。ということは、合計額が18+30=48万円で28万円を20万円オーバーしていますから、その部分の半分である10万円が年金から減額されることになります。毎月もらえる年金は18万円から8万円になってしまうということですね。

ケース2

基本月額が20万円で総報酬月額が50万円という人の例を考えてみましょう。厚生年金をもらいながら年収600万円も稼いでいたら相当余裕がありそうですね。稀だとは思いますが図の説明のための例です(笑)

縦軸で20万円、横軸で50万円を赤丸でプロットしました。ここから左に線を伸ばしていきます。

赤丸がある右端のゾーンは「総報酬の46万円超カット」です。総報酬月額50万円の人は4万円オーバーしているので、4万円が減額されます。次に左に赤線を追っかけていくと、水色のゾーン「合計額28万円超の部分を1/2カット」に入ります。これは、基本月額と総報酬月額の合計額が28万円を超えていたら、超過分の半分が年金から減額されるという意味でしたね。今回のケースでは、総報酬月額50万円(>46万)ですでに4万円カットしてるので、総報酬月額を46万円とみなします。基本月額20万+総報酬月額46万=66円で、合計額が28万円を38万円超過しているので半分の19万円が年金からカットされます。

あれ?4+19=23万円も年金からカットされる?基本月額が20万円でしたからマイナスになってしまいますね。ということはこのケースでは年金は全額支給停止ということになります。

ケース3

基本月額が30万円、総報酬月額が50万円というこれまた稀な高齢者を考えましょう。

縦軸で30万円、横軸で50万円をプロットすると以下の赤丸となります。ここからまた左に赤線を伸ばします。

総報酬月額50万円のうち46万円を4万円オーバーしていますから、まず4万円はカットの対象です。続けて左に線を追っかけていくとピンクの「総報酬の1/2カット」ゾーンに入ります。先に4万円をカットしているので総報酬月額を46万円とみなして計算すると24万円がカットということになります。すると、合わせて年金は4+24=28万円が支給停止となります。もともとの基本月額が30万円でしたから基本月額は2万円まで減ってしまうということです。

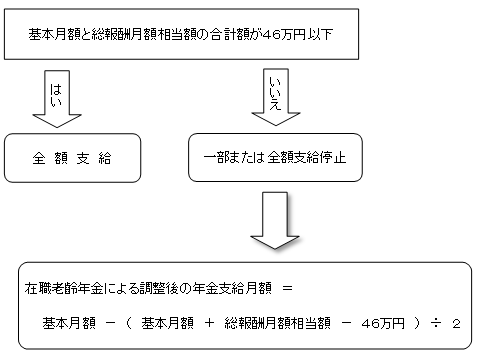

65歳以上

男性で昭和36年4月2日以降、女性で昭和41年4月2日以降生まれの人は、年金を受け取るのは原則65歳からとなるのでこちらが関係します。ただし、繰上受給して65歳より前に受給開始すると前述の60~65歳のルールで減額対象となります。

65歳以上になると、年金のカットの基準が少し緩くなります。しかも、ルールも多少シンプルになります。

基本月額と総報酬月額の合計が46万円以下ならば(青ゾーン)、なんら厚生年金がカットされることなく「全額支給」となります。一方で、合計額が46万円を超えると、水色ゾーン「合計額46万円超の部分を1/2カット」になるので、文字通りの金額が基本月額からカットされます。

まとめ

最近、年金制度まわりの勉強をしていて、在職老齢年金の説明を見たときに「なんだ、この複雑なルール!!」となり、何とか覚えやすい方法はないかと模索した結果がこれです。

FPやDCプランナーを受験する人には役立つかもしれません。

まあ、試験勉強のために覚えるわけですが、実際は覚えてなくてもその都度調べれば良いんですけどね。

私が年金を受け取る30年後にはこれらのルールも当然変わっているでしょうし(笑)

それではまた。