こんにちは。YUMAです。 効率的市場仮説が本当に成り立っているのかについては明確な答えがありません。 もし仮に市場…

【ファクター投資】収益性ファクターと保守性ファクターの組み合わせ

こんにちは。YUMAです。

収益性(Profitability)は株式投資の中で企業を選定する際に、最も注目されるファクターの1つだと思います。

高い収益を上げているか、効率的に収益を上げていけるのか、この観点で企業を選定する投資家は多いです。

ただし、収益性が高い企業は往々にして割高にプライシングされる傾向にあるので、収益性だけを見て投資すると痛い目にあうことが多々あります。

今回は収益性ファクターの有効性について、参考文献をもとに解説します。

収益性ファクターに保守性ファクター(Conservatizm)を混ぜて考えるとより有効性が増すという話です。

今回の文献はこちら↓アメリカ株を対象とした分析です。

収益性(Profitability)はディフェンシブ特性を示すわけではない

収益性が高い企業は質の高い企業であり、高クオリティ銘柄だと言われることが多くあります。たしかに、収益性とクオリティは同じような概念として用いられることもあります。

そしてクオリティが高い銘柄は、下落相場でも下値抵抗が強い、収益基盤がしっかりしていて安定的に利益を上げられる企業ならちょっとした下落相場においても叩き売られることは少ない、そんなイメージを持つ方も多いと思います。

しかし、実際にはこれは一部間違っているケースが多いです。

高い収益率を謳う企業はライバルとの厳しい競争にさらされていることが多いというのも事実であり、基本的に収益性の高いビジネスであれば競合他社に真似をされやすいため、よほど参入障壁の高いビジネスを展開していない限りは、永続的に高収益を得ることは難しくなってくるでしょう。

したがって、収益性が高い企業は下落相場でも下げにくい、という認識は間違っている可能性があります。

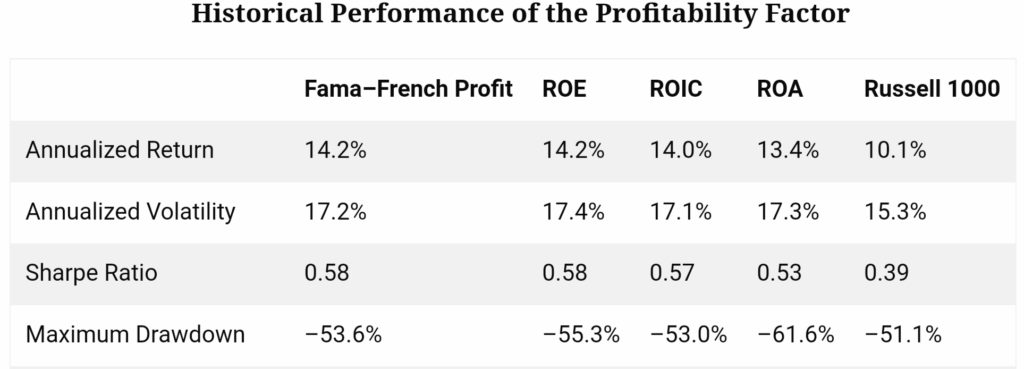

こちら↓の表は、1979/1-2022/6におけるRussell1000(アメリカ株の上位1000銘柄で構成される代表的な指数)と、ROEなどの収益性指標で見て高収益である企業群を集めてポートフォリオを作り、シミュレーションした場合の投資パフォーマンスを示しています。実際にはROEなどの各種収益性指標で上位1/5の銘柄群を集め、等ウェイトで投資するポートフォリオをシミュレーションしています。

ベンチマークであるRussell1000に比べて、ROE, ROIC, ROAの各種指標で構築した高収益性ポートフォリオは高いAnnualized Return(年率リターン)を示しました。ただ、Annualized Volatility(年率リスク)も高くなっています。リスク・リターンの投資成果を測るシャープレシオで見れば、Russell1000に比べてどの収益性指標のポートフォリオも一応は高い成績となっています。

一方で、Maximum Drawdown(最大下落幅)を見ると、実はRussell1000に比べて、マイナス幅が大きくなっており、下落するときのダメージは大きいことが分かります。

したがって、高収益ポートフォリオは平均的な投資リターンは高いものの、局面によってはドローダウンが大きい。実は下値抵抗があるわけではなく真逆の特性があるということになります。

この参考文献の筆者は、収益性の高い企業はそれだけ競争にさらされているから、レバレッジも増やしていくしリスクも高いのだという主張をしていますが、個人的には収益性が高い企業であればその分だけ投資家の人気も注目も集めますから、ある程度はバリュエーションが高くなっており、何かの拍子に下落を始めるとその株価の調整幅は大きくなるのだとシンプルに考えています。

保守性ファクター(Conservatizm)を混ぜてみる

ROEやROICやROAといった収益性指標が高い銘柄ほど、リターンは高い傾向にあるがドローダウン幅も大きくなるというシミュレーション結果が示されました。

そして、その理由はライバルに負けずに高い収益性を維持するために、よりレバレッジを増やしていったりと、徐々にリスキーな経営になっていくからだという仮説でした。

もしそうなのであれば、保守性(Conservatizm)というファクターを考えて考慮してあげることによって改善がみられる可能性があります。

ここでいう保守性とは、積極的に設備投資や借入を行わない企業の特性を指しています。

↓参考文献で分析された結果をご覧ください。

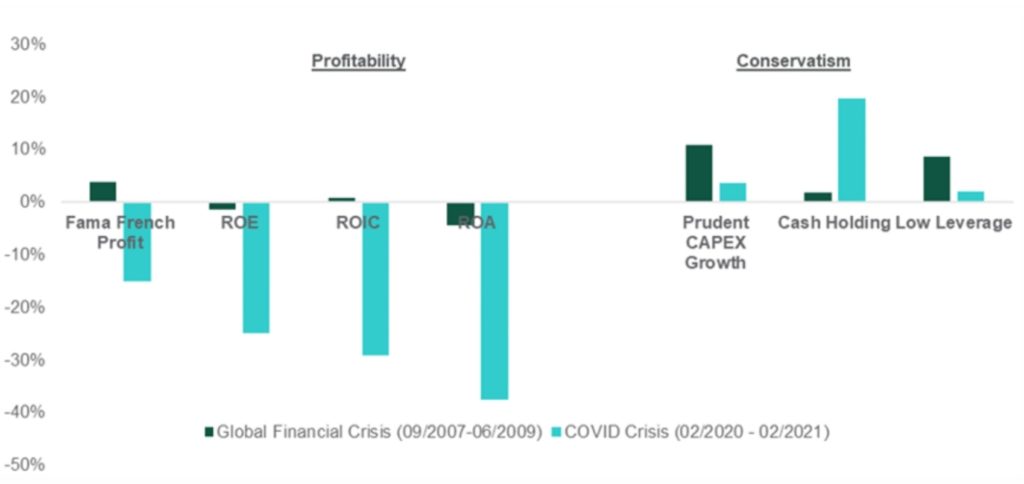

金融危機時とコロナショックの時に、収益性ファクター(高収益―低収益)のリターンと、保守性ファクター(保守的経営-積極的経営)のリターンを比較したものです。

左側の収益性ファクターのリターンは、下落時(特にコロナショック)にマイナス幅が大きくなっている一方で、右側の保守性ファクターの方は金融危機時においてもコロナショックにおいてもプラスとなっています。

つまり、相場急落時には保守的な企業経営を行っている銘柄のほうが、積極的な企業経営を行っている銘柄よりも高いリターンを示しているということです。

ということで、高い収益性を示してはいるが、ショック時に下落幅が大きくならないように保守的な企業経営をしている銘柄。これを選別してポートフォリオを作ればより高い投資成果が得られるのではないか、というアイデアが出てきます。

ちなみに、ここで使った保守性指標は、「CAPEX(資本的支出)の伸び率が低い」「現金保有比率が高い」「レバレッジが低い」です。

収益性+保守性というポートフォリオ

では実際に、収益性ファクターと保守性ファクターをミックスしたシミュレーション結果はどうなるでしょうか。

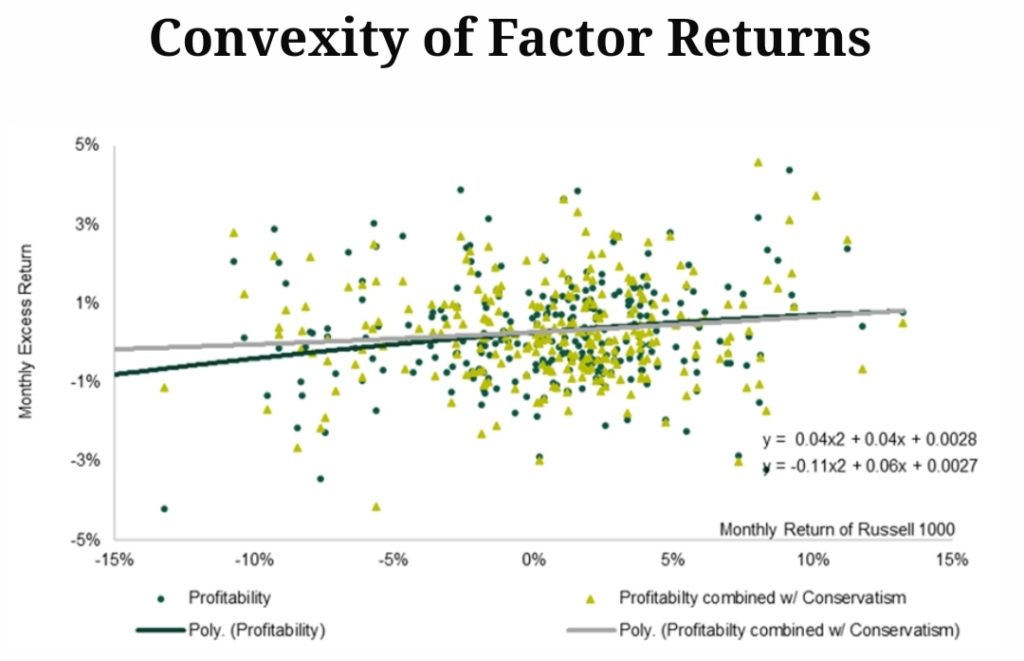

下のグラフは、横軸にRussell1000の月次リターン、縦軸に各ポートフォリオの超過リターン(対Russell1000)を示した散布図です。

収益性ファクター単独のリターン(青)に比べて、収益性+保守性の合成ファクターポートフォリオ(黄)はどちらも右肩上がりではあるものの、相場下落時(グラフの左側)で下値抵抗が確認されます。

Russell1000が下がるときにポートフォリオは下がりにくいために、近似曲線が左側の方でより平たくなっていることが分かりますね。

シミュレーションをしたときのパフォーマンスは以下の通りです。

左側から収益性ファクター単独で作った高収益ポートフォリオのリターンが並びます。

右から2番目のProfitability+Conservatizmこそが、高収益かつ保守的な企業で作ったポートフォリオのシミュレーション結果です。リターンが高く、シャープレシオも高くなっています。

そして肝心のMaximum Drawdown(最大下落幅)は、どの収益性ファクターよりも、そしてRussell1000よりも、収益性+保守性ファクター合成ポートフォリオの方が低く抑えられていることが分かります。

まとめと感想

収益性は投資先企業を選定する際にまず初めに着目する部分かと思います。しかし、実際のところは高収益の企業の方がショック時に下落幅が大きくなることが示されています。

この弱点をカバーするため、高収益かつ保守的な企業経営をしている企業に投資をすることで、ショック時の下落幅を抑え、シャープレシオも高いポートフォリオを作ることが可能だという話でした。

ROEは利益率✕総資産回転率✕レバレッジの3要素に分解できます。

なので、今回の文献の主張は言い方を変えれば、レバレッジの力に過度に頼ることなく利益率の高さで高いROEを維持できる企業にこそ投資すべし、ということになります。

ただ、現実的には収益性の高い企業はその分だけ割高にプライシングされている傾向にあるので、利益率の持続可能性とバリュエーションのバランスを見ながら投資することが重要だと思います。

それではまた。