金融庁/NISA推進・連絡協議会が主催で、つみたてNISAのキャラクターを募集しています。 正確には3/21まで募集…

投資信託協会の「つみけん」が興味深い

こんにちは。YUMAです。

最近知ったのですが「つみけん」って知ってますか?

投資信託協会では、2020年5月、資産形成に係るシンクタンク機能の強化・充実を図ることを目的として、すべての人に世界の成長を届ける研究会 ~“長期・分散・積立”による資産形成を実際の行動に~(通称:つみけん)を設置しました。研究会設置のお知らせについてはこちらをご覧ください。

と、こういうもの↑らしく、何やら各種データをモニターしたり、レポートを発行したりしています。

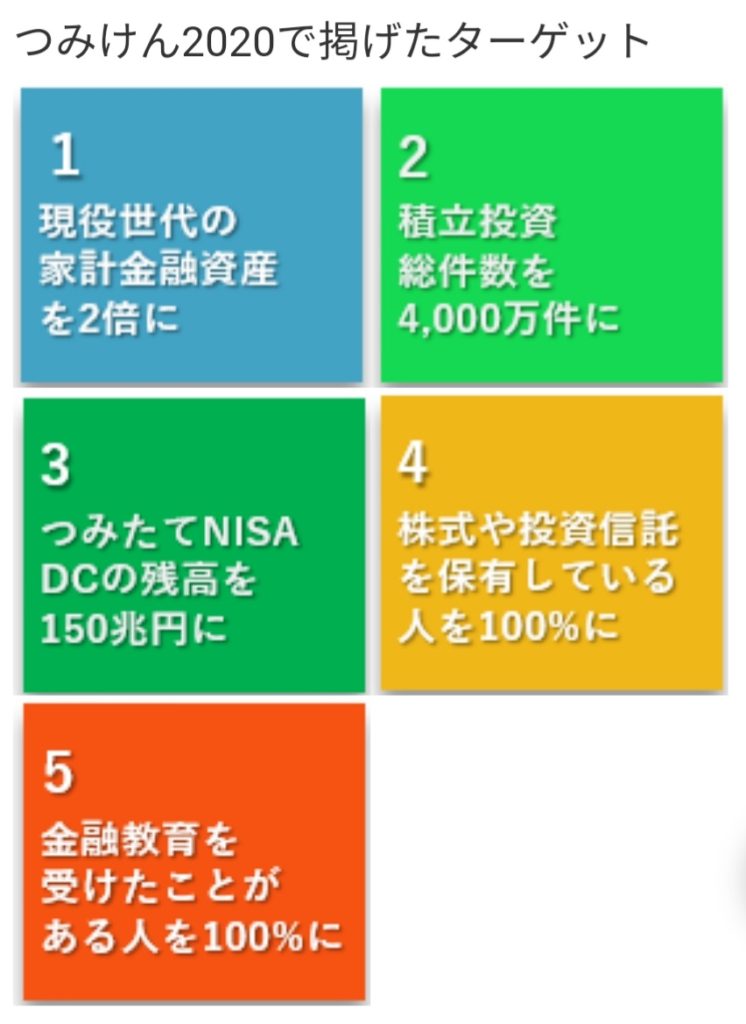

積立投資を普及させるべく、明確なKPIも立てています↓

なるほど。主張はとてもリーズナブルで至極自然ですね。レポート集はこちら↓

これらのレポート集とは別に「つみけん2020報告書(10.3MB)」という大作も出しています。ファイルサイズが大きいので注意です。

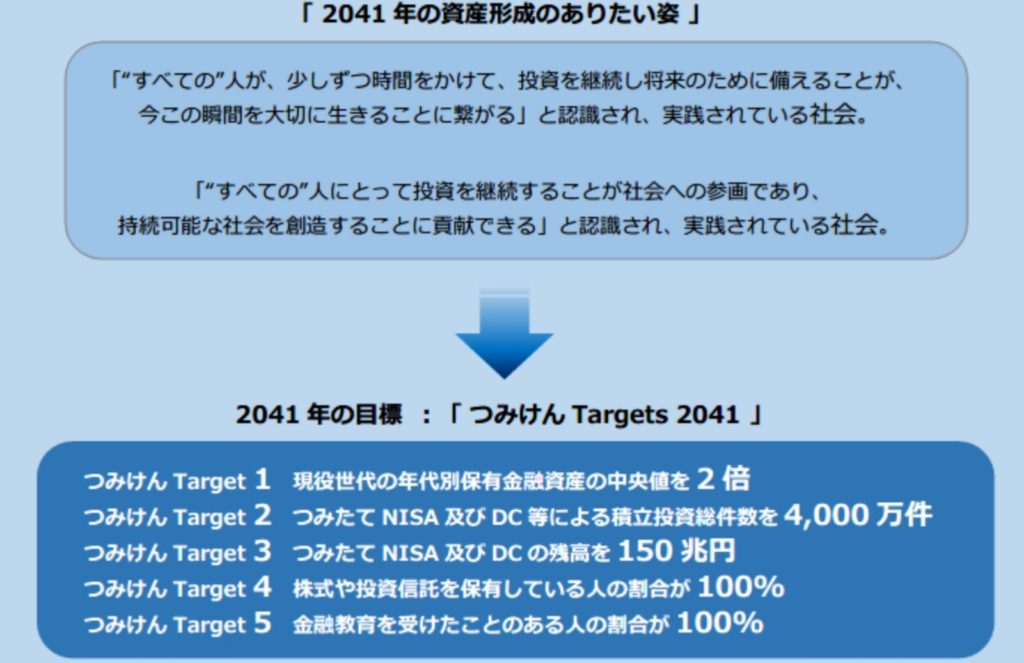

こちらは「つみけん報告書2020」から抜粋↓

先ほどのKPIなどが詳しく紹介されていますね。

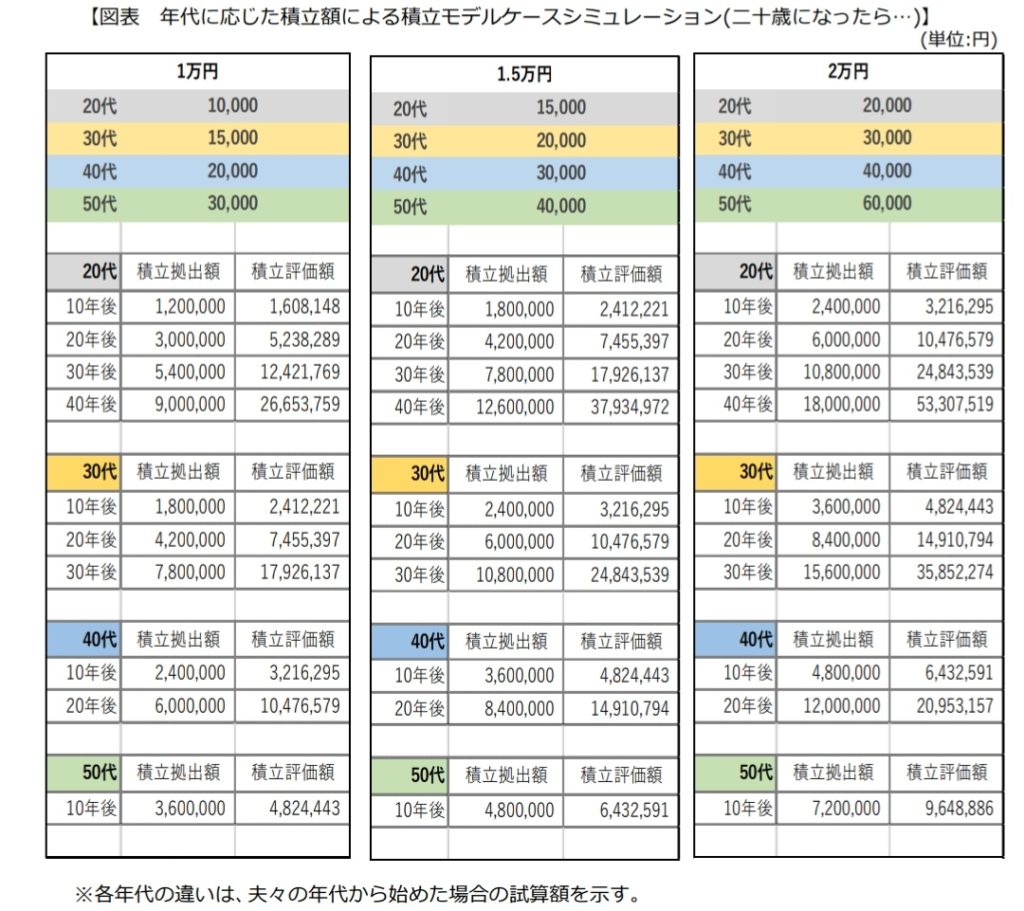

↓積立投資の有効性を可視化するためのシミュレーションが様々なパターンで示されています。

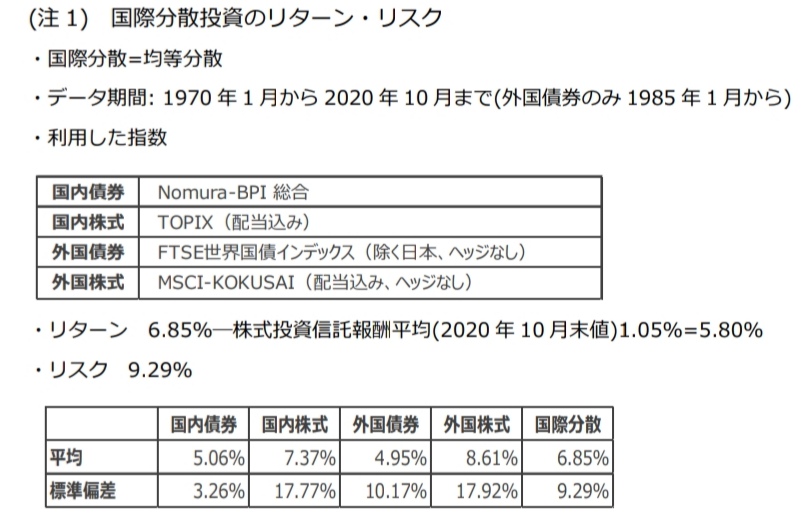

肝心のシミュレーションに用いた数値(パラメータ)は以下のようです。過去の長期平均値をそのまま将来の期待リターン・リスクとしているようですね。

国内債券の期待リターンが5.06%、外国債券の期待リターンが4.95%はどうかと思いますが。。。まあ、あくまでシンプルに過去平均を用いたということでしょう。

ここの数値から信託報酬分を除いて、期待リターン5.8%(年率)を使って、

・20 代→毎月1万円

・30 代→毎月1.5万円

・40 代→毎月2万円

・50 代→毎月3万円

のように、60 歳まで積み⽴てた場合(拠出総額 900 万円)のモンテカルロシミュレーション(10 万回)の結果は、以下の通りとなるようです。

総計900万円の積立元本に対して、10万本のシミュレーションの平均値は2,668万円、真ん中のサンプルで2,463万円にもなるということですね。下位1%のサンプルでも1,109万円ですから209万円も増えてますね。。。

年率5.8%のリターンと9.29%の標準偏差という想定が果たしてどうなのかというのはいったん置いておきます。が、モデルケースとして「二十歳(はたち)になったら1万円」というフレーズはとても重要ですね。

なかなか興味深かったので紹介させていただきました。

それではまた。