こんにちは。YUMAです。 私は現在区分マンションを、3部屋所有してます。 今回、そのうちの1つで契約更新(2年ごと…

修繕積立金が経費にならないってそれマジで言ってる!?

こんにちは。YUMAです。

以前、過去に提出済みの確定申告が誤っていたことがあり、「更正の請求」をしたことがあります。

更正の請求とは、過去の確定申告を修正して再提出して還付金を受け取ることなのです。税金を追加で納める場合の修正は「修正申告」と言うのに対して、追加で還付を受ける修正の場合は「更正の請求」と言います。

追加納付か追加還付で呼び方が違うんですね。

経緯

実は、私は過去に「修正申告」と「更正の請求」の両方をしたことがあります。

もっと注意深く書類を作れという話なのですが(笑)

どういう経緯で、どこを間違えて、結果どうなったか、というのは今回の記事では触れません。

過去に「更正の請求」のための書類を提出した後に、税務署から電話がかかってきたときの会話が以下です。

税務署職員:YUMAさん、更正の請求の書類に関してですがXXが証明できるように追加でXXを提出していただけますか?

私:分かりました。

税務署職員:それから不動産所得の部分で修繕積立金を経費計上されてますが、これは上司から認められないと言われまして。これを経費から控除して計算した還付金を振り込むことになりますが了承いただけますでしょうか?

私:え?本当ですか?修繕積立金が経費計上できない?(過去ずっと経費に入れてきてるけど、、)あ、、わ、分かりました。

電話口で言われてびっくりしたのですが、とりあえず話が進みそうなのでその場は了承してしまいました。

しかし、やはりおかしいと思ったので電話が終わってすぐにネットで調べたところ、どうやら原則と特例があるようで、結果的に私の場合は修繕積立金は経費計上できそうだという結論に至りました。

経費計上できるケース

いろいろ調べてみると、修繕積立金は経費計上できないというのが「原則」のようです。実際に修繕を実施したときに費用とするのみ。

しかし、主に区分マンションオーナーを想定した場合には特例があります。特定の条件を満たすときには修繕積立金を経費計上しても良いことになっているそうです。

↓詳しくは国税庁ウェブサイトに

以下はサイトから抜粋。

原則として、実際に修繕等が行われその修繕等が完了した日の属する年分の必要経費になりますが、(中略)修繕積立金の支払がマンション標準管理規約に沿った適正な管理規約に従い、次の事実関係の下で行われている場合には、その修繕積立金について、その支払期日の属する年分の必要経費に算入しても差し支えないものと考えられます。

で、その条件というのがこちらです↓

①区分所有者となった者は、管理組合に対して修繕積立金の支払義務を負うことになること

②管理組合は、支払を受けた修繕積立金について、区分所有者への返還義務を有しないこと

③修繕積立金は、将来の修繕等のためにのみ使用され、他へ流用されるものでないこと

④修繕積立金の額は、長期修繕計画に基づき各区分所有者の共有持分に応じて、合理的な方法により算出されていること

管理組合が機能してい普通の区分マンションに投資している場合、この4つの条件はまず満たしているはずです。

対応と追加の提出書類

税務署の担当者に折り返しの電話をして、調べた上記の背景を説明しました。

私:私の場合はXXがXXでXXという状況なので修繕積立金を経費計上できると思います。

税務署職員:なるほど。ではそれらを証明できる書類を追加で提出していただけますか?

私:。。。はい、分かりました。

証明できる書類と言っても、先ほどの国税庁の説明にある通り、普通に考えたら状況的に経費計上が認められるはずです。何をもって証明したことにできるのか分かりませんでしたが、ひとまず、

・区分所有者には定められた修繕積立金を支払う義務があること

・修繕積立金は修繕以外の目的には使用されないこと(=返還されないことの証明になる??)

の2点はマンション管理規約に言及があるので、それを提出すればOKか?と税務署に訊ねて了解を得ました。

で、マンションの管理規約なんてページ数も多いですから該当ページだけをコピーして送ります。保有物件は4件あるので4つの管理規定書類をチェックします。

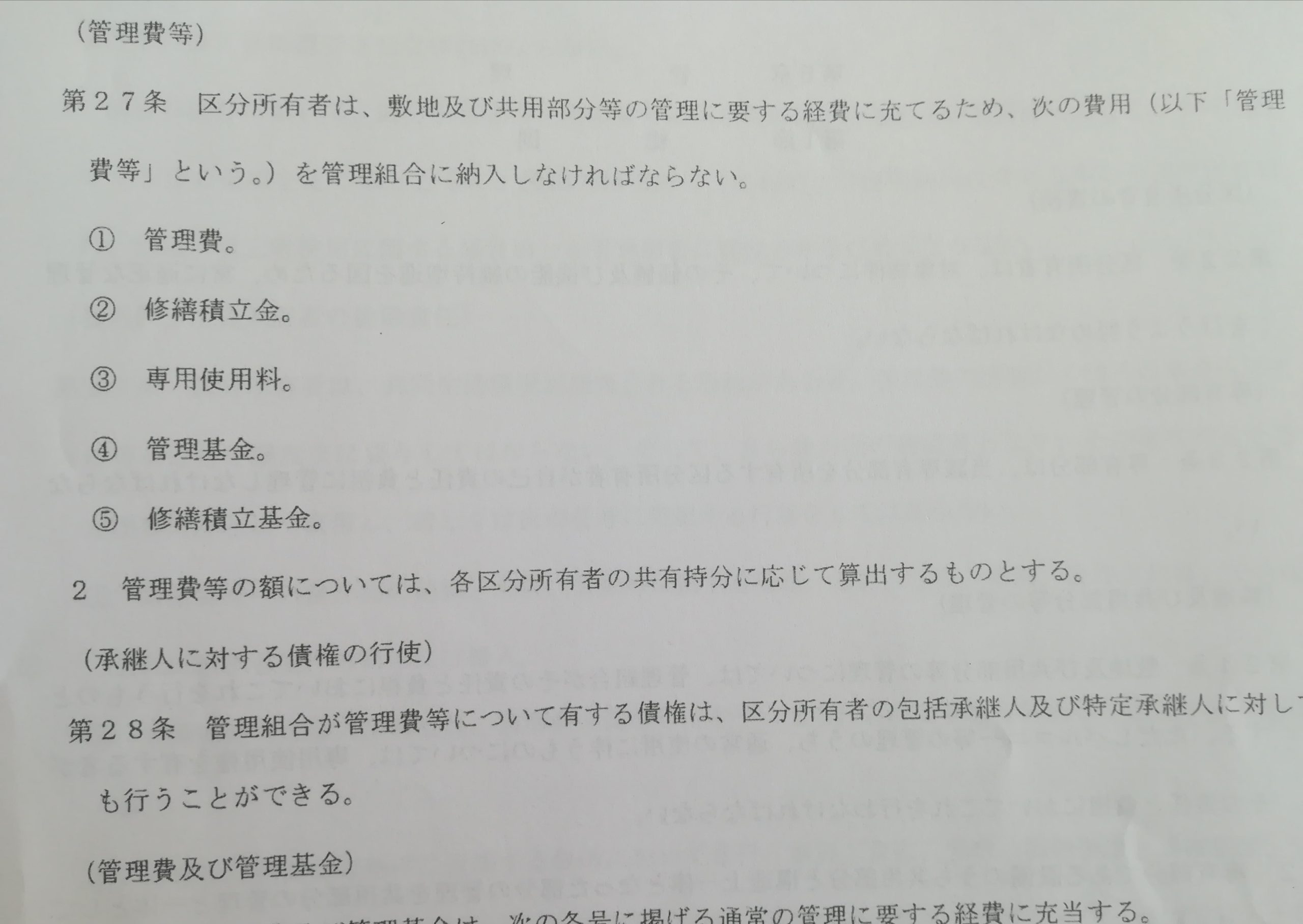

例えば、このような↓ページをコピー。

国税庁ウェブサイトで言うとこの条件①支払義務を負っていることが分かります。

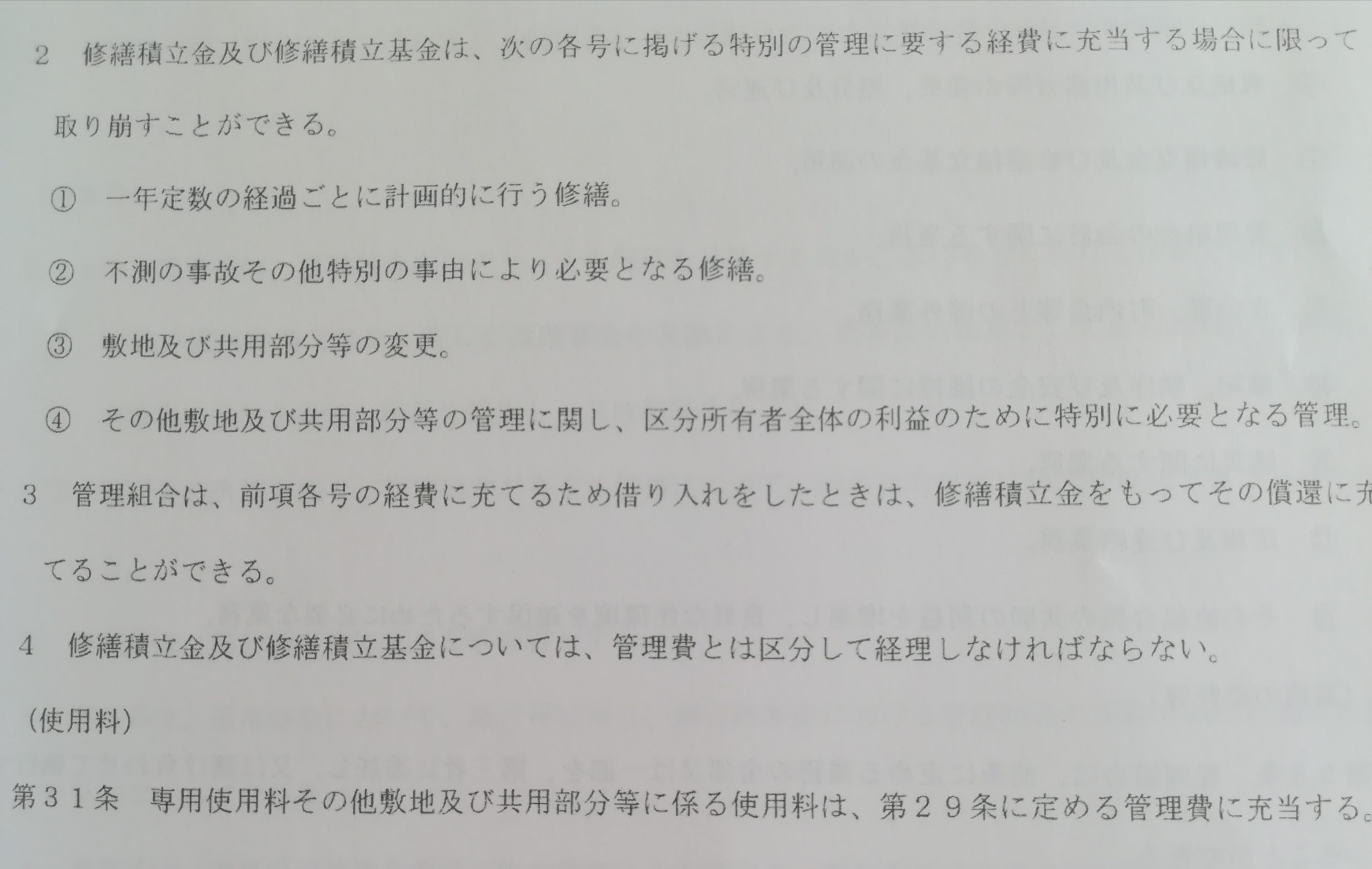

続いてこちら↓

国税庁ウェブサイトの条件③修繕積立金の使用用途が修繕等に限定されていることが分かります。したがって間接的にオーナーに返還されないことも分かりますね。

条件④金額が合理的に計算されてるかについては、もう面倒だったので省略(無視)しました。

これらを税務署に郵送したところ、無事に修繕積立金の経費計上が認められました。

感想

税務署からのいちゃもんを機に修繕積立金の経費計上について調べることになり、勉強になりました。

積立金の段階で費用計上できないという原則は個人事業主などを想定したもののようです。おそらく、修繕の予定がなくても自分の裁量でガッツリ費用計上できたりしちゃうので、それを縛るための原則なんだと思います。

区分マンションオーナーからすれば、修繕積立金なんて費用以外の何者でもないです。

税務署への書類提出はなんかもう茶番でしたね。マンション管理規約のページ抜粋コピーなんて、その書類が本物かどうかも分からないし、何なら自分で作ることさえもできてしまうのにこれを提出することに何の意味があるのかと思いました。

まあ、でも税務署対応というのはそういうのが多いですよね。形式的にでも提出して、向こうも形式的に納得したいというのもあるんだと思います。

こういうときは本質的な疑問は持たずに粛々と言われた書類の提出をしていくのが良さそうですね。

それではまた。