こんにちは。YUMAです。 iDeCo(イデコ、個人型確定拠出年金)を使っていますか? 非課税口座としてつみたてNI…

iDeCo+(イデコプラス)ってなんだ?とっても素晴らしい制度です。

こんにちは。YUMAです。

DCプランナー1級の試験を受けたときにiDeCo +(イデコプラス)について出題され、初めて聞く言葉に戸惑ってしまった私はイデコプラスの問題のほとんどを落としてしまいました。

その後、イデコプラスってなんだ?と調べてみると2018年に新しくできた面白い制度だということが分かりました。

今回はイデコプラスについてまとめます。

iDeCo+(イデコプラス)の概要

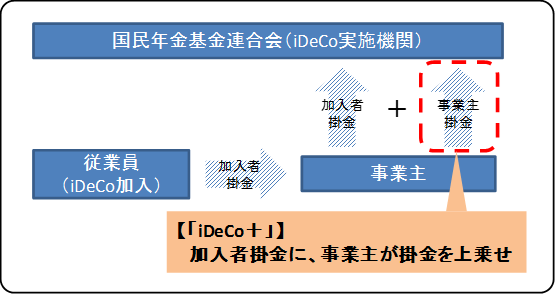

正確には「中小事業主掛金納付制度」です。イデコプラスはその愛称。

簡単に言うと、イデコプラスとは「中小企業が従業員のiDeCo対して掛金を上乗せ(追加)することができる制度」です。

イメージとしては以下の感じです。

通常、iDeCoに加入する従業員は、勤務先である事業主を通じてiDeCoの加入者掛金を国民年金基金連合会に対して払っています。イデコプラスという制度を導入すれば、あなたの勤務先(事業主)が掛け金を「事業主掛金」として上乗せして払ってくれます。

つまり、老後資産のために積み立てる金額が、自分一人ではなく自分と勤務先の2馬力になるのです!

これは企業型DCにおけるマッチング拠出と似ています。事業主と従業員という主体が入れ替わっているところが違います。

通常の企業型DCでは、給与天引きで掛け金を事業主が積み立てて従業員がそれを運用します。マッチング拠出制度を使えば、そこに上乗せして自分(従業員)も掛け金を拠出することができます。

事業主掛金に対して従業員が上乗せするのがマッチング拠出。これに対して、従業員のiDeCoに事業主が上乗せ(プラス)するのがイデコプラスです。

こう見るとネーミングも分かりやすいですね。

導入の条件

大まかな条件は以下2点。

- 従業員数が100人以下の中小企業であること

- 企業年金(厚生年金基金・確定給付企業年金・企業型DC)を実施していないこと

また、通常の確定拠出年金の導入と同じく、実施については労使合意(従業員の過半を代表する者の同意か過半で組織される労働組合の同意)が必要です。

加入者掛金と事業主掛金の合計が23,000円(/月)が上限です。もちろん、年単位拠出もできます。

どんな企業が導入したいのか?

これまで何も企業年金制度を取り入れてなかったけど、やっぱり従業員の将来のことを考えて福利厚生を充実させたいなあ。こんな考えを持っている中小企業がまさにイデコプラスの導入に適しているでしょう。

従業員も勤務先に任せっきりにすることなく、「iDeCoに加入すると会社も上乗せしてくれてお得だな!」と知れば積極的にiDeCoに加入し、また将来のための資産形成についても真剣に考えるきっかけになるでしょう。

通常の企業年金と同様に、事業主は上乗せ掛け金を全て損金扱いにできます。加入者はiDeCo同様に小規模企業共済掛金等控除で所得控除できます。

少しずつだが普及している!

2018年5月に施行されたイデコプラスはどこまで普及しているのでしょうか?

iDeCo公式サイトの業務概況にデータがあります。

これによれば、2018年末時点では「160事業主 1,077人」がイデコプラスに加入しています。2019年1月末時点では「200事業主 1,287人」です。1社あたり6~7人程度が加入しているイメージです。

施行から1年以内にしては結構多い印象を持ちましたが、iDeCoの加入者は100万人を超えてるわけですからこれからの普及が期待されますね。

導入にあたって何かと事務手続きなどが増えるので、人手不足の中小企業には導入のハードルになっているようです。手続きの簡素化などが望まれますね。

それではまた。