こんにちは。YUMAです。 インデックスファンドには連動対象であるインデックス(ベンチマーク)にぴったり連動すること…

レバレッジ・ポートフォリオ(ブルベアファンド)の期待リターンは低いのか?(前編)

こんにちは。YUMAです。

- レバレッジ・ポートフォリオ

- ブル/ベア・ファンド or ETF

- 基準価額の値動きが日々のTOPIXの値動きの2倍となるようなファンド

こういう商品って個人投資家からすごく人気です。特に日本や韓国ではギャンブル性の高いファンドは大人気ですよね。

ところで、こういうレバレッジ商品を批判する人は常にたくさんいるわけですが、例えばTOPIXブルファンド(2倍)に対して、

「レバレッジをかけたらリスクは2倍になるけど期待リターンは2倍にならないから損だ」

という意見を言う人がいます。

これって本当??

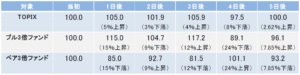

よくあるブルベアの商品説明

東証マネ部!のページにブルベア型ファンドの説明がありました。

ブルベア型ファンドの商品説明には必ず以下の説明が書いてあります。

- 日々の値動きはX倍

- ただし、2日以上の値動きを見るとX倍ではなくなる(X倍より劣化する)

- 上がったり下がったりを繰り返すと不利になる

たしかに、上の例を見るとそうなっていますね。元の指数は5日後に100に戻っているのにブルベア型は100よりも低い値になってます。疑いようがありません。

これをもってブルベア型ファンドは長期で保有するには適していない、と言われるわけです。

では、今度はもう少し簡単な例で「資産成長」を比較してみましょう。

簡単な思考実験で資産成長(=累積リターン)を計算してみよう

資産Aの値動きは以下の通りで期待リターンはゼロとします。

- 50%の確率で10%上昇

- 50%の確率で10%下落

資産Aの値動きのパターンは以下の通りです。( )の中の数字は確率を表します。

| t=0 | t=1 | t=2 |

| 121(25%) | ||

| 110(50%) | ||

| 100円 | 99(50%) | |

| 90(50%) | ||

| 81(25%) |

10%の上昇も下落も50%の発生確率なので、2日続くと50%*50%=25%の確率で100円が121円になったり81円になります。上昇→下落、もしくは下落→上昇もそれぞれ確率25%で起こるので、2日後には確率50%で99円になります。

では、日々の値動きがこれの2倍となるブルファンドを考えてみましょう。リスクは2倍です。

- 50%の確率で20%上昇

- 50%の確率で20%下落

ブルファンドの値動きのパターンは以下の通りです。

| t=0 | t=1 | t=2 |

| 144(25%) | ||

| 120(50%) | ||

| 100円 | 96(50%) | |

| 80(50%) | ||

| 64(25%) |

これを見ると、上昇→下落、もしくは下落→上昇と、上げ下げを繰り返すと損をするというのは本当のようです。資産Aは100円からスタートして上げ下げで99円へと1%下落しているのに対して、ブルファンドは100円から96円へと4%下落していることになります。東証マネ部の結果と同じだ!

ん?いやいや、ちょっと待ってください。

「上げ下げ」のパターンだけ見るのも不公平な話じゃないですか?ほかのパターンも見てみましょう。

「上げ上げ」のパターンは、資産Aは121円に21%の上昇です。このパターンのときのブルファンドは144円に44%も上昇してる。21%上昇に対して44%上昇ですから2倍以上の上昇ですね。

「下げ下げ」のパターンは、資産Aは81円に19%の下落です。このパターンのときのブルファンドは64円に36%の下落です。19%の下落に対して36%の下落ですから2倍も下落してませんよ。

ここで、資産Aとブルファンドの2日後の金額がいくらになっているか平均値を計算してみましょう。

- 資産A:(121+99+99+81)÷4=100円

- ブルファンド:(144+96+96+64)÷4=100円

一緒ですね!!

期待リターンがゼロの資産Aと、値動きがそのX倍となる高リスクなブルファンド、資産成長率の期待値はどちらも0%で同じなんです。

「2倍レバレッジがかかってるけどリターンは2倍より低い」というのは、ある特定のパターン(上げ下げを繰り返す)についてだけに当てはまるんですね。

追加の実験とまとめ

同じような実験を、

- 50%の確率で10%上昇

- 50%の確率で5%下落

という資産Bについて計算してみると以下のようになります。

資産Bの値動きパターン↓

| 2日後の終値 | リターン | |

| 上昇(+10%)→上昇(+10%) | 121.00 | 21% |

| 上昇(+10%)→下落(-5%) | 104.50 | 4.5% |

| 下落(-5%)→上昇(+10%) | 104.50 | 4.5% |

| 下落(-5%)→下落(-5%) | 90.25 | -9.75% |

| 平均 | 105.06 | 5.06% |

資産Bの2倍の値動きをするブルファンドのパターン↓

| 2日後の終値 | リターン | |

| 上昇(+20%)→上昇(+20%) | 144 | 44% |

| 上昇(+20%)→下落(-10%) | 108 | 8% |

| 下落(-10%)→上昇(+20%) | 108 | 8% |

| 下落(-10%)→下落(-10%) | 81 | -19% |

| 平均 | 110.25 | 10.25% |

期待値(平均値)で見れば2日後もちゃんと2倍の値動きになってますね。

ただし、上げ下げを繰り返すときは2倍より低いリターンなのでやはり不利です。

これらは計算の前提を色々と変えても同じような結果となります。

このシミュレーションの前提に立てば、ブルベア・ファンドの期待リターンはリスクが2倍になったらリターンも2倍(もしくはさらに優れたリターン)になることが分かります。

つまり、一見するとブルファンドはリスクに見合う期待リターンを持っているように見えます。

問題はこのシミュレーションの前提です。上昇や下落が一方向に続く確率と、上昇や下落を繰り返す確率は同じでしょうか?

現実的には上昇と下落を繰り返す確率の方が圧倒的に高いですよね?

これがブルベア・ファンドを長期で保有すべきではないという論拠になっているのです。

次回は「期待リターン」について再考したいと思います。

それではまた。