こんにちは。YUMAです。 効率的市場仮説が本当に成り立っているのかについては明確な答えがありません。 もし仮に市場…

金融のプロはバリュー株/グロース株のどちらをリスクが高いと思っているのか?

こんにちは。YUMAです。

今回はこちらの記事の深堀りです↓

バリュー株とグロース株のどちらのリスクが高いのか?という話につながるネタを探していったところ、面白い論文を見つけました。

ドイツの研究なのですが、金融のプロ(アナリストなど)にアンケート調査を行います。匿名の企業Aと企業Bのいくつかのデータ(バリュエーション指標やリスク指標など)を見せて、「どちらの企業がよりリスクが高いと思うか?」「どちらの企業がより高いリターンをあげられると思うか?」といったアンケート調査を繰り返し行います。

こちらの論文です↓

Value and Momentum from Investors’ Perspective

Christoph Merkle, Christoph Sextroh

こちらをクリックすると論文のPDFが開きます。

このアンケート調査によって、金融のプロフェッショナルが考えるリスクの高い銘柄とはどんな特徴を持つのか?が分かります。ここで言うリスクとは、ボラティリティやドローダウンリスクといった具体的な特定の指標を指すわけではなく、あくまで抽象的に「リスク」という概念で質問しています。

特徴とはすなわちバリューやグロースといったものも含みます。したがって、この調査結果から、リスクが高いと思われているのはバリュー株なのかグロース株なのか?が見えてきます。

アンケート調査方法

とてもシンプルな実験です。

S&P500の構成銘柄(除く金融)の中から、ランダムに10ペア(20銘柄)を選び出します。

アンケート回答者には各ペアの企業名は伏せられます(余計なイメージや趣向が入らないように)。その代わり各企業については以下の7つのデータだけが情報として与えられます。

- ボラティリティ

- ベータ

- PER(Price-Earnings ratio)

- PBR(Market-to-Book ratio)

- 財務レバレッジ(Debt-to-Equity ratio)

- 過去1年超過リターン(対市場平均)

- 総資産

各ペアの2企業について、これら7つのデータのみを比較することで回答者は「どちらの企業の方がリスクが高いと思うか?」「どちらの企業の方が将来のリターンが高いと思うか?」といった質問に回答します。回答は5段階のマーク形式です。

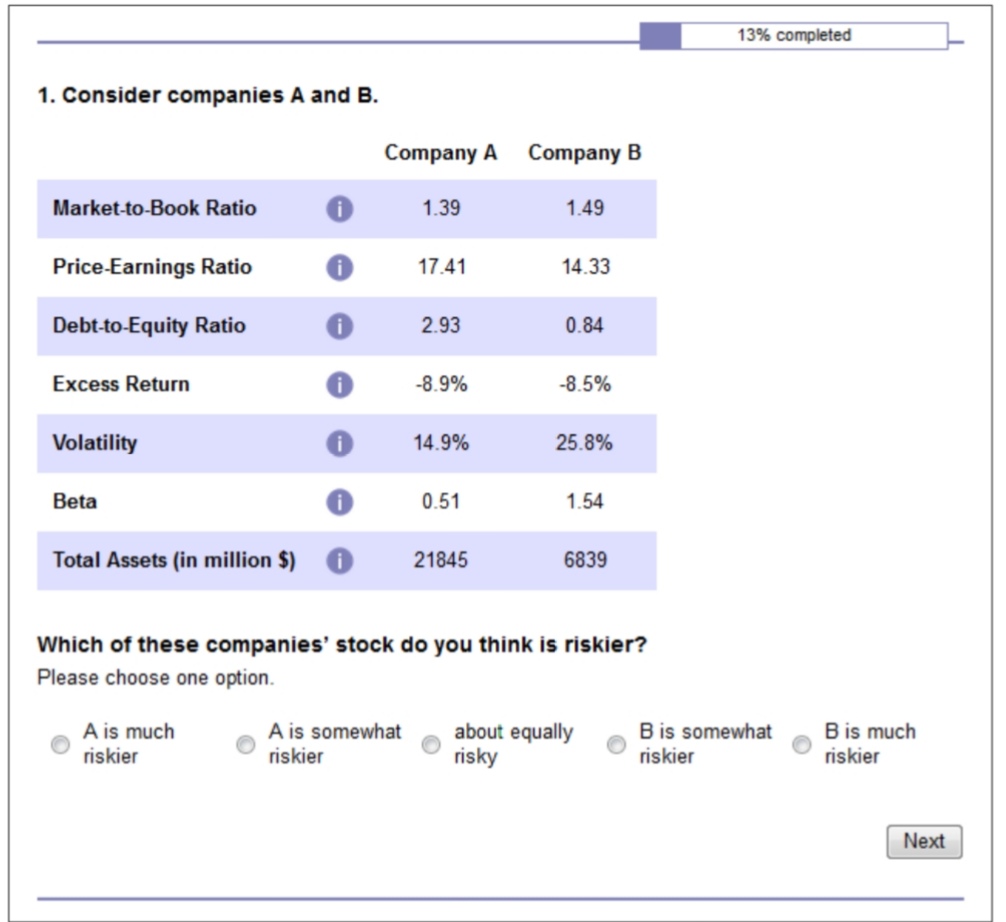

↓アンケートのサンプルです。

このようにランダムな企業ペアと質問が繰り返され、一人の回答者は10ペア、つまり10回の回答を行います。

上にある通り、選択肢は「企業Aの方がリスクが(とても)高い」「同じくらいのリスクである」「企業Bの方がリスクが(とても)高い」までの5段階です。

選ばれる企業は回答者ごとにランダム、かつ7つのデータが表示される順番も回答者ごとにランダムです。

アンケートの回答者

アンケートに回答するのはドイツの金融のプロフェッショナル71人です。基礎情報は以下の通り。

平均年齢は42.3歳、男性が94%を占め、平均業界経験年数は16.1年です。CFAやDVFA(ドイツローカルのアナリスト資格)の保有者も含まれています。

アンケート結果と考察

それではアンケート調査の結果を見ていきましょう。

リスク

もう一度下の例を見てみます。

企業Aと企業Bを比較して、ある回答者が「企業Bのほうがリスクが(とても)高い」という回答をしたとします。PER(Price-Earnings Ratio)は企業Bのほうが低く、ボラティリティは企業Bの方が高いですね。

その場合、回答者は「PERが低い方がリスクが高い」または「ボラティリティが高い方がリスクが高い」と考えた可能性があります。このようにして、金融のプロがリスクが高い(もしくは低い)と判断する企業の7つのデータの相対的な高低を見て、傾向を探ろうという話です。

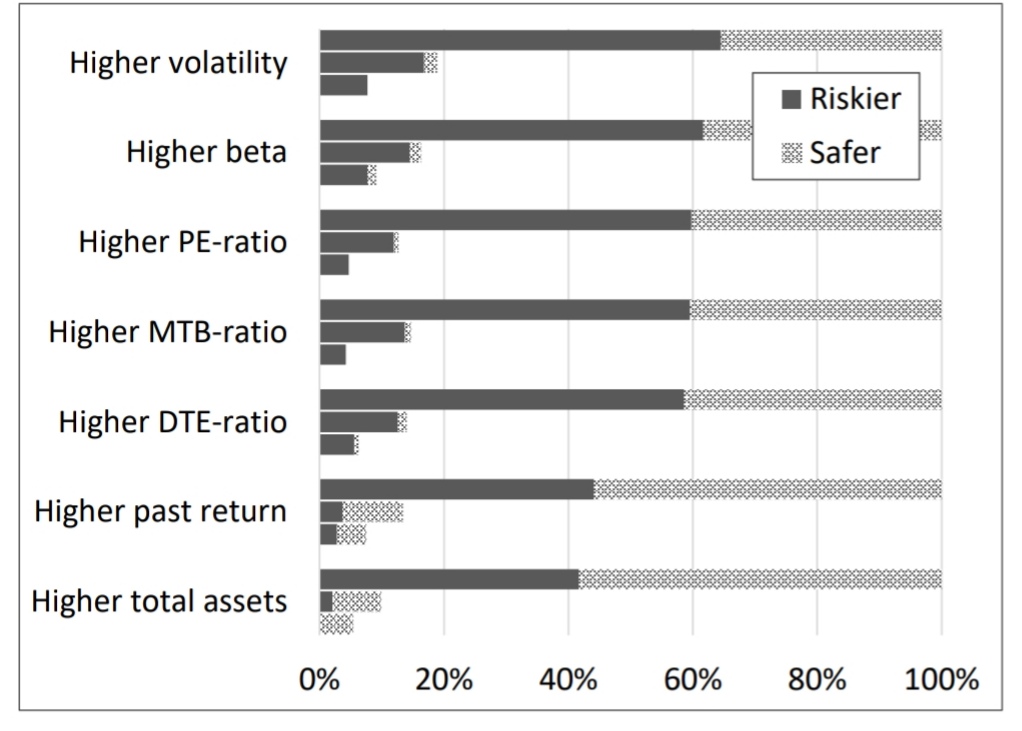

下のグラフは、アンケート結果から各企業ペアの比較をした結果、「どの指標が高かったら、よりリスクが高い(もしくは低い)と判断されるか」を整理したものです。

ひとまずグラフに3つあるバーのうち一番上を見てください。

例えば、上の例でいえばボラティリティが高い方がリスクが高いと回答しているので、Higher volatilityでは”Riskier”に1票が入ります。PERは低い方の企業がリスクが高いと回答したことになるので、Higher PE-ratioでは”Safer”に1票が入るというもので、他の指標も同様です。

全回答者の回答をまとめると、Higher Volatilityの”Riskier”の割合はグラフでは65%くらいでしょうか。

企業ペアを比較して過去リターンが高い(Higher past return)企業の方がリスクが高いと回答された割合は40%強で、残りの約6割の回答は過去リターンが高い方がリスクが低い(“Safer”)と回答しています。

企業ペアを比較して過去リターンが高い(Higher past return)企業の方がリスクが高いと回答された割合は40%強で、残りの約6割の回答は過去リターンが高い方がリスクが低い(“Safer”)と回答しています。

やはりボラティリティやベータといったリスク指標が高い企業は、6割以上の割合でリスクが高いと回答される傾向があります。

逆に、過去リターンが高い(Higher past return)とか総資産が大きい(Higher total assets)ような企業はよりリスクが低いと考えられているようです。

PBR(MTB-ratio)については、PBRが高い企業の方がリスクが高いと回答される割合が6割弱と過半数を占めます。つまり、割高企業のほうがリスクが高いと思われる傾向があります。これは一般的なアカデミックの世界で議論されるリスクプレミアムのストーリーとは逆です。

今度は3本あるバーのうち、一番下段を見てください。これは、「10回の回答のうち、8回以上”much riskier”か”much safer”を選択した人」だけに絞った場合の回答の割合です。つまり、自信満々で8回以上もこれはリスクがとても高いとかとても低いと回答(①か⑤を選択)した人だけのサンプルです。このような人は全体の45%しかいません(なので全部足しても45%)。これを見ると、自信満々の人達は全て「ボラティリティが高い企業の方がリスクが高い」という傾向があります。また、回答こそ少ないですが全ての人達が、PER(PE-ratio)とPBR(MTB-ratio)についても高いほどリスクが高いと回答しています。

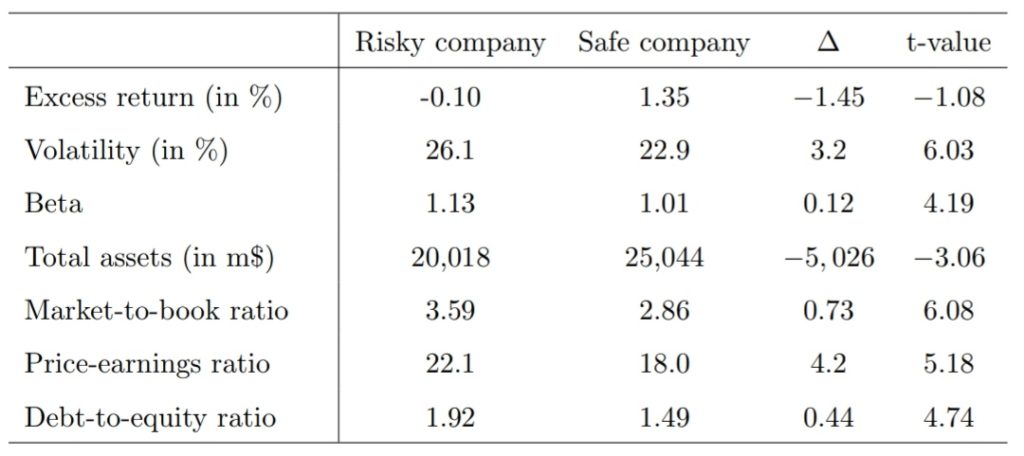

↓続いての結果は、実際の回答でリスクが高い(Risky)とされた企業と低い(Safer)とされた企業ごとに7つの指標の平均値と差を見たものです。

過去1年の対市場超過リターン(Excess return)を見ると、Risky companyでは-0.10%に対してSafer companyでは+1.35%ですから、過去パフォーマンスの高い企業の方がリスクは低いと見られがちだということが分かります。前の結果と同じですね。ただし、その差-1.45%の検定結果を表すt値(t-stat)は-1.08ですから、この差は統計的に有意ではありません。

一方で、Excess return以外は全てその差が統計的に有意(t値の絶対値が十分大きい)です。あらためて結果をまとめます。

リスクがより高いと思われている企業とは、

- ボラティリティが高い

- ベータが高い

- 総資産が小さい

- PBRが高い

- PERが高い

- D/Eレシオが高い

ということが分かります。

ボラティリティ、ベータ、D/Eレシオ(財務レバレッジ)はそもそもリスクを表す指標なので想定通りの結果です。また総資産が小さいというのは小型企業ですから、小型企業は大型企業よりもリスクが高いという意味でも想定通りです。

一方で、バリュエーション指標であるPBRやPERが高い方がリスクが高いというのは何とも面白い結果です。繰り返しますが、アカデミックではリスクが高い企業はそれだけディスカウントされ割安にプライシングされると考えられているからです。

リターン

将来のリターンについても質問をしているのでそちらの結果を見てみましょう。

先ほどのリスクと同じような整理をしています。リターンが高いと判断された企業(=1)と低いと判断された企業(=0)があるわけですが、リターンが高いとされた企業の相対的な確率(1/0)を7つのデータで説明しにかかります。

少し複雑ですが下の結果の左のボックスを見てください。

数値がプラスの場合はその指標が高いほどリターンが高いと回答されやすたことを示しています。カッコ内の数値は一旦無視。*マークなしは統計的に有意でなく多いほど頑健な結果です。

結果が有意なもの(*が1つ以上)をまとめると以下の通りです。

将来のリターンが高いと回答された企業は、相対的に、

- Excess return(過去1年リターン)が高かった

- ベータが高い

- 総資産が大きい

- PER(PE-raio)が低い

- D/Eレシオ(財務レバレッジ)が低い

という傾向がありました。

これは何とも整合性が取りにくい結果です。例えば、リスクが高い企業のリターンが高い(ハイリスク・ハイリターンの関係)と考えるならば、ベータが高いという結果は納得が出来ますが、一方でD/Eレシオが低いというのは逆の結果となります。

PERが低い方が将来リターンに高い期待が持てるというのは直感的ですね。ただし、PBRでは有意な結果が得られていません。

過去リターンが高かった企業のほうが将来リターンも高く見られているというのは、広く知られる行動バイアスと整合的ですね。金融のプロフェッショナルと言えども、過去のデータを見て将来に外挿してしまうというバイアスからは逃げられないということでしょうか。

感想

今回紹介した研究に敢えていちゃもんをつけるとするなら、それぞれの7つのデータ(指標)の間の相関が考慮されていないということでしょう。例えば、ボラティリティの高い企業はPBRが高いという相関関係があるならば、ボラティリティにフォーカスしてリスクが高いと回答しただけであっても、同時にPBRが高い方がリスクが高いと回答したことにもなってしまいます。この同時性を考慮するのは難しいですね。

その問題点はいったん忘れて今回の結果を俯瞰してみても、PERやPBRといったバリュエーション指標が高い企業の方がリスクが高いと見なされているのは興味深いです。実務にあたるプロフェッショナルたちは、一般的なアカデミックなストーリーとは逆に捉えているということですね。実際、前に投稿した記事においてもバリュー株に比べてグロース株の方がボラティリティやドローダウンリスクが高いという結果が示されていましたから、むしろ今回の結果はこちらの事実と整合的と言えるかもしれません。

なんにせよ言えることは、実際のプロフェッショナルたちをとってみても、伝統的なファイナンス理論が想定している前提が成り立っていないということです。リスクに対してリターンが支払われるストーリーなのに、そもそもバリュー株の方がリスクが低いと思われている訳ですから。

今回の結果が示すようにグロース株の方がリスクが高いと思われていて、実際にここ10年のグロース株のリターンが高いという事実を見れば、ハイリスク・ハイリターンの関係自体は成立してるようにも見えます。しかし、ここはそもそもリスク・リターンの伝統的な想定自体が現実に即していないと考えるべきでしょう。

また、過去リターンが高い方がリスクが低いと思われ、かつ将来リターンが高いと思われているという結果はまさに行動バイアスを裏付ける結果と言えると思います。過去のリターンが高いと「この企業は安心して保有できる、引き続き将来リターンも高いはずだ」などと外挿してしまう癖は金融のプロといえども免れないようです。

実際、そのような行動バイアスに指摘される投資行動や楽観的な見方をしていた方が、高いパフォーマンスを示せている一種のバブル的な相場環境が続いています。この状況でアカデミックの世界では云々と述べても非常に説得力に乏しいと思われてしまうのが難しいところです。

それではまた。