こんにちは。YUMAです。 前回に続きJensen[1967]の研究論文を紹介します。と思いましたが、検定の考え方を…

アクティブファンドはベンチマークに勝てないのか?世界最古の研究を紹介(3/3)

こんにちは。YUMAです。

アクティブマネージャーはベンチマークをアウトパフォームしているのか?投資家に付加価値をもたらしているか?

この至上命題に対しては、すでに50年前の研究論文で1つの結論が出されています。

今回は過去の記事から続く3回目の記事です。

前回までのおさらい

リスク考慮後の超過リターンであるαを計算した結果、巷で言われているように半分以上のアクティブファンドはベンチマークに対して付加価値を生み出していませんでした。

ただし、分析の〆となる検定の結果はまだ見ていませんでした。以下で見ていきましょう。

検定のプロセス

およそ20年間のデータから計算した115本の各ファンドのα、この計算結果は本当に確からしいのか?Jensenの分析ではt検定が行われています。

データ

各ファンドのベンチマークに対する超過リターンの月次の時系列データを用意します。日本株ファンドであるならTOPIXに対する超過リターンの時系列データ240ヶ月分を用意するイメージです。

αと検定統計量であるt値を計算

各ファンドごとに、240個のデータからリスク考慮後の超過リターンであるαを計算します。とあるファンドXのαが年率+0.8%と計算されたとしましょう。ファンドXはベンチマークに対して付加価値を生み出しているでしょうか?αはプラスですが誤差の範囲かも知れませんよね?そこでJensenはt検定と呼ばれる検定を行いました。t検定を行うため、ファンドXの240個のリターンデータからt値と呼ばれる検定統計量を計算します。

帰無仮説と有意水準

ファンドXにおける帰無仮説は、「ファンドXのαがゼロである」すなわち「ファンドXのアクティブマネージャーは付加価値を生み出していない」です。この帰無仮説を棄却できれば、ファンドXのアクティブマネージャーはベンチマークに対して付加価値を生み出していると堂々と主張することができます。

帰無仮説を棄却できるかは、あくまで確率的に議論するものでした。詳細は割愛しますが、この分析では「計算したファンドXのt値が+2を上回っていれば、有意水準である2.5%の確率で帰無仮説は棄却できる(正しくない)」と示すことができます。分かりにくいですね(笑) 言い換えれば、計算されたt値が+2を下回っているなら、ファンドXのαはゼロであることを否定できない。

要は、t値を計算して+2を越えていたら優秀なファンドで付加価値を生み出しているということですね。

検定結果

話は複雑になってしまいましたが、t値>2の優秀ファンドはどれだけあるんだ?ということです。

結果を見てみましょう。

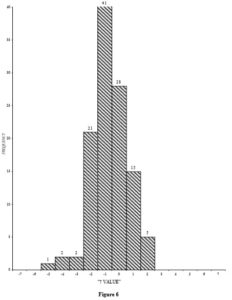

Grossリターンのα

まずは、信託報酬を差し引く前であるGrossリターンから計算された超過リターンのt値の分布です。横軸はt値、縦軸はファンド数です。

最もファンド数が多いのはt値が-1~0で41本もあります。t値がマイナスということはそもそもαがマイナスです。t値が0~+1は28本、t値が+1~+2は15本です。肝心のt値が+2を上回るファンドは5本あります。この5本のファンドは、「t検定の結果、2.5%有意水準でαがプラスである」ということになります(=2.5%の確率でαがゼロと違わない)。

Netリターンのα

次に現実世界と同様に、信託報酬を差し引いたリターンであるNetリターンで見てみましょう。

やはり、t値が-1~0のファンドが最多で32本。t値が-1~-2のファンドが30本。t値が-4を下回るファンドも3本あります。これらのファンドはそもそもαがマイナスで論外です。αがプラスのファンドであっても、t値が0~+2のところに28+10=38本ものファンドが位置しており、t値が+2を越えるのはたった1本だけです。この1本のファンドだけは信託報酬を控除してもなお、2.5%有意水準でαがプラスであると言えます(=2.5%の確率でαがゼロと違わない)。

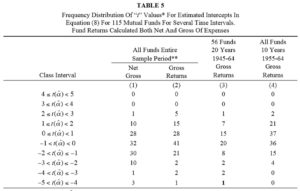

結果の表

上のグラフと同じ結果ですが詳細な結果が表にまとまっているので掲載しておきます。

まとめと考察

115本のファンドについて、ベンチマークに対するα(リスク考慮後の超過リターン)を計算し、t検定を行いました。その結果、多くのファンドは統計的に有意なプラスのαを獲得できていませんでした。

信託報酬考慮後のNetリターンで計算して、αのt値が+2を越えたファンドは1本のみ。このファンドは検定をパスしたので、ベンチマークに対してしっかりと付加価値を生み出していると言えます。このように優秀なファンドも中には存在しました。

Jensenのメッセージ

1本だけとはいえしっかりと付加価値を出しているファンドも存在しました。しかし、Jensenは論文の最後にとても鋭い指摘をしています。

そもそも検定をパスするかどうかの統計的な有意水準とは分析者が置くもの、もしくは慣習にならうものでした。検定では確率的にしか結論を出せないからです。今回は2.5%という有意水準を設けて、真に付加価値を生んでいるファンドの合格ラインとしました。

2.5%有意水準で帰無仮説を棄却することの意味。「αがゼロと違わない確率が2.5%ならばαはプラス」ということは、

しかし、よく考えて見てください。今回の分析は115本のファンドが対象でした。そのうち、2.5%有意水準でαがプラスだった優秀ファンドは1本のみ。これは1÷115=0.87%の存在確率です。2.5%は「低すぎて棄却すべき確率、起きたとしてもただの偶然といえる確率」として分析を行っていたのですから、

一つ一つのファンドを分析するなかで前提とした2.5%有意水準、これを突破したファンドは全体の0.87%のみ。Jensenは木を見て森を見ないようなことにならないように鋭いメッセージを残していました。

アクティブマネージャーはベンチマークに対して付加価値を生み出しているか?Jensenによれば、残念ながらこの答えは明確にNOなのです。

それではまた。