こんにちは。YUMAです。 2018/5/1付けでiDeCo(個人型確定拠出年金)の法律が改正され、いくつかの金融機…

コストを考えるとiDeCoは毎月積立である必要はないよ

こんにちは。YUMAです。

iDeCo(イデコ、個人型確定拠出年金)を使っていますか?

非課税口座としてつみたてNISAとセットで語られることが多いiDeCoですが、実際はその人の経済状況などによって使うべきか悩むパターンもあると思います。

つみたてNISAや一般NISAは誰でも間違いなく使ったほうが良い非課税優遇口座です。一方で、iDeCoは原則60歳まで引出しが不可能であることから、若干のリスクが伴います。

ただし、これらリスクの見返りに、「拠出額が所得控除」となったり、「受け取り時の非課税枠」があるなどメリットも多くあるので、仕組みをよく理解したうえでiDeCoを活用すれば、資産形成の威力はつみたてNISよりもはるかに強力です。

今回はiDeCoを活用する前提で、その積立頻度(拠出タイミング)についての考察です。

iDeCoの積立頻度は毎月でなくてもOK

そもそもですが、「積立」投資というと自然と「毎月」積立をイメージする人が多いのではないでしょうか?

サラリーマンであれば給料は月単位で払われるので、天引きされる積み立ては自然と毎月になります。また、住宅ローンの返済なども毎月支払いが一般的なので、どうしても積立というと「毎月」となりがちです。

しかし、iDeCoもつみたてNISAも積立頻度は毎月に限定されていません。

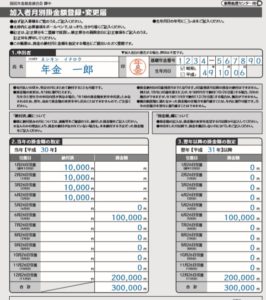

iDeCoの場合は、2018年から「毎年」積立など積立頻度が年間のうちで自由に設定できるようになりました。りそな銀行の説明が分かりやすいです。

手続きには以下のような書類を提出する必要があります。

この書類にXX月にxxxx円と記入して自分のiDeCo口座を開設した金融機関に提出します。

例えば、毎年12月に1回だけ積み立てたい場合は12月にだけ記入します。四半期積立が良ければ、3,6,9,12月に金額を記入します。

積立頻度は長期のパフォーマンスに影響しない

これがなかなか納得できない人が多いようなのですが、積立頻度を「毎日」まで上げたり、逆に「毎年」とかまで下げても長期では運用パフォーマンスには大差ないということが実証されています。もちろん、過去がそうだっただけと言われればそうなのですが。

↑こちらの記事によれば、(投資期間にもよりますが)積立頻度によって明確にパフォーマンスに影響することはありません。

結局、私たちが株式投資をするとうことは長期ではリターンがプラスであるという前提に立っています。長期ではプラスと思っていても、短期では上がったり下がったりすることも知っています。その上げ下げの中で、たまたま高い株価で買ってしまったり安い株価で買えたりするタイミングのコストを分散するのが定期の積立投資(=ドルコスト平均法)です。

ということは、「毎日」積立は毎日の株価の上げ下げというタイミングコストを下げたいときに有効になります。逆に、「毎年」積立であれば、毎日の株価の上げ下げは無視して、毎年の株価の上げ下げというタイミングコスト下げていることになります。

一般的に、長期の株価の上げ下げは年単位でとらえれば十分と思われます。

毎日の値動きの変動幅などは微小に限られているのに対して、年単位では10%とか20%も上がったり下がったりすることはザラにあるのが株式だからです。

そうはいっても、「積立頻度は影響ない」という結論なのでこれだけで毎月積立を否定するものではありません。

コストまで考えれば毎月積立ではない方が良い

iDeCoによる積立投資にかかるコストは無視できません。

コスト比較については、iDeCoナビ(確定拠出年金教育協会)をご覧ください。

1.加入時手数料:2,777円

⇒口座開設のための初回手数料です。

2-1.積立時の手数料(国民年金基金連合会):103円

⇒拠出時に国民年金基金連合会に払う手数料。積立時に毎回払う。

2-2.積立時の手数料(金融機関):64円~

⇒iDeCo口座を開設している金融機関に毎月払う手数料。拠出していなくても毎月払う。

2-1の103円が積立時に払う手数料です。毎月積立なら毎月103円、毎年積立なら毎年103円。

安いですか?高いですか?拠出金額にもよりますね。

例えば、私の妻は年間144,000円が拠出限度額です。毎月積立だと12,000円ですね。これに103円の手数料がかかると投資金額に対して約0.9%(=103/12000)です。

これを、四半期積立にすれば拠出回数は1/4になります。3か月分36,000円を年4回積み立てるなら、そのときに103円かかるだけです。

まとめ

拠出時にかかる手数料、たった103円ですが割合にすると結構高く見えます。

特に、勤務先に企業年金があるサラリーマンや公務員は、毎月積立だと12,000円(年間144,000円)が限度額なので、限度まで積み立てても毎月0.9%の振込手数料を払っているようなものなのです。

最近、楽天証券が投信買付に1%の楽天ポイントを付与すると発表し、世間を騒がせていますね。ものすごい取り組みだと思います。

しかし、楽天ポイントの1%に歓喜するのと同じくらい、iDeCoの手数料にも敏感になっても良いはずです。

思い切って積立頻度を減らすことでわずかな手数料を節約しましょう。1回設定変更すれば60歳まで影響します。最初だけ面倒ですができることはやっておきましょう。

それではまた。