皆さんは保険に入っていますか? いくつ入っていますか? 私の経験からすると、金融リテラシーの高くない人ほど多くの保険…

確定拠出年金(マッチング拠出, iDeCo) – 我が家の資産運用ツール

こんにちは。

皆さんは確定拠出年金(DC)を使っていますか?

税制メリットが大きい制度なのでまず利用を検討してくださいね。

確定拠出年金(DC)とは

一口に確定拠出年金と言っても種類があります。

私のような会社勤めのサラリーマンは、会社側が確定拠出年金制度を採用していれば自然とそれを利用することになります。

これを企業型確定拠出年金(企業型DC)と言います。

会社が毎月積み立てていく形式は確定給付年金(DB)と同じですが、どの資産に投資するかという選択は加入者が行い、運用成果に対するリスクも加入者自らがとるという点が大きく異なります。

確定拠出とは

拠出(毎月積み立てる掛金額)が確定している

→将来受けとる年金額は確定していない(運用成果によって異なる)

確定給付とは

給付(将来受けとる年金額)が確定している

NISAを超える税制メリット

DC口座では、運用益(値上がりした分の利益)が非課税となる点がNISAと共通のメリットです。

特定口座(通常の課税口座)では、値上がりした投資信託を売ると、利益に対して20.315%が譲渡益税として差し引かれますが、ここが非課税となるのでかなり大きいです。

ただ、DCの場合はメリットがそれだけにとどまりません。

運用した資産を老後に取り崩していくとき、受給時に年金(毎年分割)として受けとる際には公的年金等控除が、一時金(一括)として受けとる際には退職所得控除が使えるという税制メリットがあります。

DCには、「運用中」と「受け取り時」の2重の税制メリットがある、と覚えておきましょう。

マッチング拠出による第3の税制メリット

マッチング拠出制度を提供している会社であれば、さらにメリットは大きくなります。

会社が積み立てる金額にプラスして、自己負担(給料から天引き)で掛け金を上乗せすることができます。

この上乗せ分は所得控除となります。

サラリーマンは給料の一部を貯金や積立投資に回すわけですが、所得税を引かれた手取りから貯金や投資をするのでなく、マッチング拠出をすることで所得税が引かれる前に貯金や投資に回せるのです。

課税所得を少なくするわけですから、仮に実効税率が30%のサラリーマンであれば、実質的には30%を税金でとられてしまうところを控除できるわけです。

かなりの節税効果があることが分かりますね。

もし、勤め先の会社が企業型確定拠出年金を採用している場合、マッチング拠出が使えるかは必ずチェックしてください。

これが使えれば、「運用中」「受け取り時」だけでなく「拠出するとき」にも税制メリットがあるので、3重の税制メリットを使えることになります。

iDeCo(個人型確定拠出年金)とは

勤め先の会社が確定拠出年金を採用していない場合、企業型DCは使えませんが、個人型確定拠出年金(iDeCo=イデコ)の利用を検討しましょう。

最大で3重の税制メリットはiDeCoでも使えます!!

(専業主婦などの所得がない方は2重です)

iDeCoは会社の積み立てる年金とは別に、個人で積み立てることが可能な自分年金だと思ってください。

私の妻は勤め先に企業型DCがないので、iDeCoを利用しています。

ちなみにiDeCo口座はみずほ銀行で開設しました。

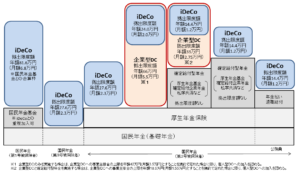

状況によって拠出できる限度額が異なるのですが、妻の場合は月額12,000円が限度だったので、それだけ積み立てています。

投資商品は株式投資信託100%です。

自分がいくら積み立てられるかは以下を参考にしてみてください。

(出所:厚労省)

iDeCoの注意点

iDeCoのデメリット、すなわち使う場合の注意点は2つだと考えています。

①60歳まで引き出すことができない

途中で積み立てをやめることはできますが、積み立てた金額を途中で引き出すことはできません。

万が一、お金が必要になったときにも困らない余裕資金でiDeCoを活用しましょう。

ただし、今から紹介するように少額の積立だと手数料の影響が大きくなるので慎重になるべきです。

②手数料がかかる

口座を開設する金融機関によって手数料に差があるのですが、現時点で最安の金融機関を使ってもかかる手数料は次の通りです(ご参考)。

加入時:2,777円(最初だけとられる手数料)

拠出時:167円(毎月積み立てであれば毎月かかる)

なので、仮に毎月12,000円を拠出する人であれば、約1.4%の手数料を取られるわけです。

したがって、毎月数千円といった小さな金額を積み立てるのはやめたほうが良いです。手数料がばかになりません。

iDeCoの手数料節約方法

ただし、手数料を節約する方法があります。

実は今年から毎月積み立てでなくてもOKという制度変更がされました。

私の妻の例では、最大で毎月12,000円がiDeCoで拠出可能でしたが、これを3か月に1回36,000円を積み立てるという方法に変えました。

こうすれば、トータルの拠出金額はキープしたまま、取られる167円の手数料は3か月に1回で済みます。

拠出タイミングが3か月に1回になるので、時間リスクが分散できないではないかという意見もありますが、仮に20年積み立てる場合、買付タイミングが毎月拠出だと240回、毎四半期拠出だと80回となるだけです。

分析をすれば分かりますが、この程度の買付回数の減少は最終的な運用資産成長にほとんど影響しません。

であれば、目に見える手数料をわずかでも節約することを優先したほうが賢いと言えるでしょう。

積立タイミングの変更は各金融機関に申請すれば可能ですので検討してみてくださいね。